Clima di fiducia e aspettative delle famiglie italiane nella seconda metà del 2012 (Osservatorio Censis-Confcommercio)

Clima di fiducia e aspettative delle famiglie italiane nella seconda metà del 2012 (Osservatorio Censis-Confcommercio)

(ottobre 2012)

Clima di fiducia in calo e consumi depressi: italiani ancora nel tunnel della crisi

La grave stagnazione dei consumi si è accompagnata, negli ultimi sei mesi, al deterioramento ulteriore del clima di fiducia delle famiglie (fig. 1). Il valore di tale indice – dato dalla differenza tra ottimisti (37,3%) e pessimisti (46,8%) - è infatti negativo di quasi 10 punti e in leggero aumento rispetto a sei mesi fa. Insomma, prevale ancora un sentiment negativo circa il futuro anche se più di un terzo delle famiglie ancora crede in una ripresa.

Si deteriora la capacità di risparmio ed aumenta il numero delle famiglie insolventi, che restano una stretta minoranza nel panorama complessivo, ma che sono il segnale di un quadro che da troppo tempo non migliora. Il 65% delle famiglie va sostanzialmente in pari tra entrate ed uscite, il che significa però che non riesce a mettere da parte nulla, mentre appena il 17% degli intervistati ha dichiarato di essere riuscito a risparmiare parte del reddito dopo aver coperto tutte le spese. Ma c’è un 18% che non è riuscito a coprire per intero, nell’ultimo semestre, le spese con il proprio reddito. Si tratta di circa 4,5 milioni di famiglie la cui maggioranza ricorre ai risparmi in banca (56%), mentre il 21% si indebita o posticipa i pagamenti (fig. 2).

Sono soprattutto le famiglie del Mezzogiorno, i monogenitori e le coppie con un figlio che più frequentemente mostrano gravi segnali di difficoltà economiche, non essendo riuscite negli ultimi sei mesi a coprire per intero tutte le spese e che hanno dato fondo ai risparmi o che si sono indebitate.

Anche tra le famiglie con mutuo immobiliare (circa il 15% del campione) aumentano le situazioni in cui la restituzione della rata diventa più difficile: a settembre 2012, infatti, aumenta sia la quota di chi ha dichiarato notevoli difficoltà nella restituzione della rata (14,7% rispetto all’8,3% di giugno 2011), sia la quota di chi non è riuscito a rispettare le scadenze (4,7% contro il 2,2%) (fig. 3).

La percezione dei prezzi di alcuni beni in continuo aumento e di una pressione fiscale eccessiva, spingono ad un atteggiamento di cautela e spesso di rinuncia che contribuiscono verosimilmente alla stagnazione in atto dei consumi. A settembre del 2012 la percentuale di chi prevede di effettuare spese per la ristrutturazione della casa o acquisti di elettrodomestici e mobili o di acquistare l’autovettura è sistematicamente inferiore a chi vorrebbe fare tale tipo di spesa ma per il momento rinuncia (fig. 4). Rispetto a giugno del 2012 cala la percentuale delle intenzioni di acquisto, il segnale evidente e grave che il ciclo depressivo dei consumi non accenna ad invertirsi.

Riorganizzazione del budget familiare, ricerca di offerte speciali e rinuncia al superfluo diventa per un numero consistente di famiglie un “must”. Oltre il 94% degli intervistati elimina gli sprechi, l’83% cerca cibi meno costosi rispetto al passato, ma soprattutto più del 65% cerca di ridurre gli spostamenti con auto o moto per cercare di risparmiare sul carburante. Negli ultimi sei mesi il 42,1% ha rinunciato ad un viaggio, quasi il 40% ad articoli di abbigliamento e calzature, il 38,7% a pranzi o cene fuori casa, ma molte sono le persone che tagliano su voci come tempo libero, cura della persona e apparecchi elettronici (fig. 5).

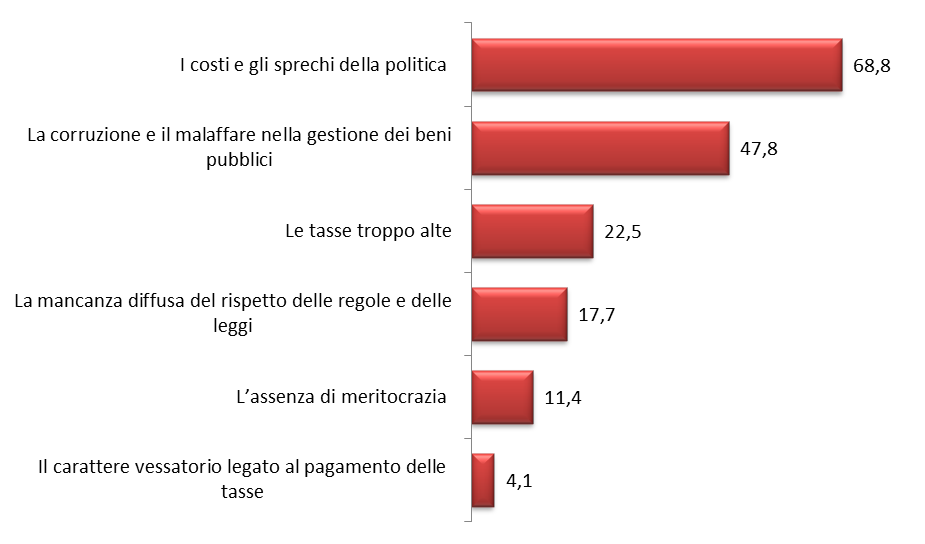

D’altra parte sono pochi coloro che riescono a cogliere qualche segnale positivo sul fronte delle misure di politica economica messe in atto nell’ultimo anno, anzi esplicito è il senso di insofferenza nei confronti di tutto ciò che rientra nella sfera che riguarda la classe politica e le misure approntate nell’ultimo anno dal Governo. Quasi il 69% degli intervistati considera ormai intollerabile i costi e gli sprechi della politica a cui si aggiunge quasi il 48% di chi considera inaccettabile il livello raggiunto in termini di malaffare nella gestione dei beni pubblici. In una percentuale consistente, pari al 22%, si posizionano coloro che considerano ormai eccessivo il livello raggiunto dalla pressione fiscale (fig. 6). Per la metà degli intervistati inoltre l’Italia resta un Paese disorientato, e con una classe dirigente mediocre.

Eppure al di là di problemi che schiacciano gran parte delle famiglie, emerge un diffuso atteggiamento adattativo. Se l’Imu (e gran parte delle tasse) viene considerata dal 65% degli intervistati iniqua o dannosa e se la deriva futura è, secondo molti, di ulteriore inasprimento della crisi, le famiglie non protestano, ma adattano i propri stili di vita alla congiuntura di crisi, tagliano e rimodellano i propri budget di spesa, procedendo in un tunnel il cui termine sembra ancora lontano. Solo il 10% degli intervistati dichiara di sentirsi confuso dalla crisi perdurante, mentre il 40,8% dichiara che taglierà i consumi a cui si aggiunge un 29% di coloro che hanno dichiarato di non voler rinunciare a nulla, rimodulando le priorità di spesa (fig. 7).

Fig. 1 - Clima di fiducia (differenza tra la percentuale di ottimisti e di pessimisti)

Fig. 2 – Modalità attraverso cui si è fatto fronte alle spese familiari nel caso di insufficienza del reddito (dati riferiti solo a chi ha risposto di “non essere riuscito a coprire per intero le spese”)

Fig. 3 – Negli ultimi 6 mesi è riuscito a pagare regolarmente le rate del mutuo? (risposte in % del 15% delle famiglie del campione che hanno dichiarato di avere un mutuo)

Fig. 4 – Previsioni e rinvii di spesa, settembre 2012

Fig. 5 – A cosa ha rinunciato negli ultimi 6 mesi ? (risposte in %)

Fig. 6 – Cosa considera ormai intollerabile tra le questioni che le citerò? (risposte in %)

Fig. 7 – A seguito della recente crisi da spread cosa pensa di fare? (risposte in %)

_____________________________________

Nota metodologica

L’indagine è stata effettuata su un campione di 1.200 famiglie stratificate per macro-area di residenza, per ampiezza demografica del comune di residenza, per età del capofamiglia e tipologia familiare.

La rilevazione è stata svolta nel corso delle ultime due settimane di settembre 2012 attraverso la somministrazione di un questionario a risposte chiuse per via telefonica con metodo CATI.

Fonte figure: Outlook dei consumi Censis-Confcommercio, 2012