Indicatore consumi Confcommercio: a settembre nuova contrazione

Indicatore consumi Confcommercio: a settembre nuova contrazione

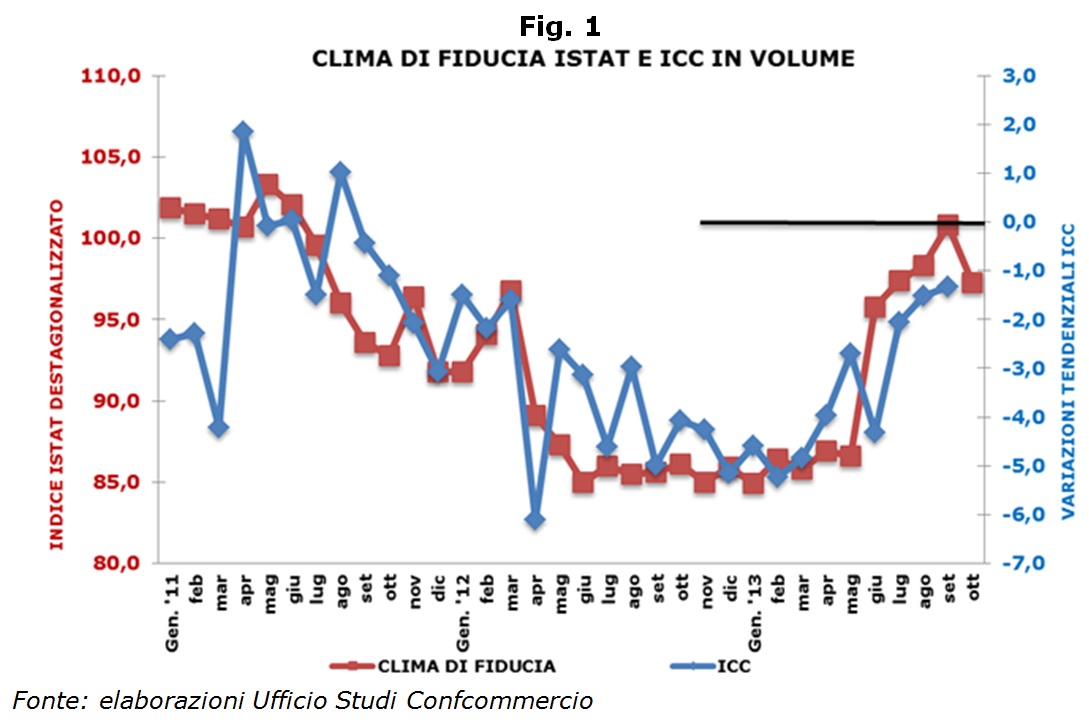

L'indicatore dei Consumi Confcommercio (ICC) registra, a settembre, una diminuzione dell'1,3% in termini tendenziali ed una flessione dello 0,5% rispetto ad agosto (tabb. 2 e 3). In termini di media mobile a tre mesi l'indicatore, corretto dai fattori stagionali, mostra, nonostante il peggioramento dell'ultimo mese, il permanere di una fase di stabilizzazione (fig. 2). I dati di settembre indicano, nel loro insieme, le difficoltà della domanda per consumi di invertire la tendenza negativa in atto dalla fine del 2011 e ritornare su quel sentiero di sviluppo necessario a sostenere il miglioramento dell'economia.

La debolezza della domanda delle famiglie si inserisce in un contesto in cui, pur in presenza di elementi che inducono a ritenere possibile la fine della recessione nel quarto trimestre, sono molti gli elementi di incertezza sull'evoluzione dell'occupazione e del reddito disponibile.

Le preoccupazioni delle famiglie, legate anche all'assenza di interventi incisivi sul versante della riduzione del carico fiscale, sono evidenziate dal regresso rilevato ad ottobre dal clima di fiducia. L'incertezza sulle possibilità di ripresa della domanda per consumi si riflette anche sul sentiment delle imprese, caratterizzato dal dualismo tra le aziende che operano sul mercato estero ed interno. Le prime intravedono possibilità di recupero dell'export in conseguenza del modesto miglioramento del quadro economico europeo mentre le seconde, in presenza di una domanda per consumi che rimane ai minimi, guardano con preoccupazione al futuro. Questa situazione è sintetizzata dal diverso andamento, ad ottobre, del clima di fiducia del manifatturiero rispetto a quello del commercio e dei servizi.

Il recupero del sentiment delle imprese industriali trova riscontro nel miglioramento dell'attività produttiva. Stando alle stime preliminari di Confindustria la produzione industriale è aumentata sia a settembre (+0,6%) che ad ottobre (+0,4), così come gli ordini (+1,0%, +0,9%).

La debolezza del quadro congiunturale non pone le condizioni per un miglioramento, a breve, del mercato del lavoro che continua a segnalare elementi di forte criticità.

A settembre si è registrato un deciso ridimensionamento dei livelli occupazionali con una diminuzione delle persone impiegate nel processo produttivo di 80mila unità rispetto ad agosto e di 490mila su base annua. Il contemporaneo aumento delle persone in cerca di occupazione (+29mila rispetto ad agosto e +391mila su base annua) ha determinato un innalzamento del tasso di disoccupazione generale, salito a settembre al 12,5%, il livello più alto dall'inizio delle serie storiche mensili, e di quello relativo alla fascia 15-24 anni (40,4%). La perdurante crisi economica ha ormai portato i numero di disoccupati vicino alla soglia dei 3,2 milioni, cifra più che doppia rispetto ai livelli di fine 2007, persone che, a meno di una netta ripresa dell'attività economica, troveranno difficilmente una collocazione all'interno del sistema produttivo nei prossimi 2-3 anni, situazione che rischia di creare le premesse per una dinamica dei consumi ancora molto debole e per molto tempo.

Le problematicità ancora presenti nel sistema economico e le difficoltà del mercato del lavoro si leggono anche nei dati relativi alla CIG di settembre. Rispetto all'analogo mese del 2012 le ore autorizzate sono diminuite dell'1,3%, con un sensibile incremento (+46,8%) della CIG straordinaria.

La dinamica tendenziale dell'ICC di settembre riflette una diminuzione dell'1,1% della domanda relativa ai servizi e dell'1,4% della spesa per i beni.

A settembre 2013 valori positivi, rispetto all'analogo mese dello scorso anno, si rilevano solo per i beni e servizi ricreativi (+0,7%) e per i beni e servizi per le comunicazioni (+3,4%). A livello di singole macro-funzioni di spesa le riduzioni più significative si sono registrate per l'abbigliamento e le calzature (-3,1%) e gli alimentari le bevande ed i tabacchi (-2,4). Per i beni e servizi per la mobilità, voce che da quasi un biennio mostra un continuo ridimensionamento, il calo in termini tendenziali è stato dello 0,6%, il più contenuto da ottobre del 2011.

TAB. 1 - DINAMICA DELL'ICC IN VALORE - VARIAZIONI TENDENZIALI

| 2012 | 2013 |

|

|

|

| |

| ANNO | I trim | II trim | III trim | Ago | Set | |

| SERVIZI | 0,4 | -2,9 | -1,4 | 0,1 | 0,7 | 0,6 |

| BENI | -1,4 | -4,0 | -3,7 | -1,4 | -1,7 | -1,3 |

| TOTALE | -0,8 | -3,7 | -3,0 | -0,9 | -0,8 | -0,7 |

|

|

|

|

|

|

| |

| Beni e servizi ricreativi | -0,1 | -5,5 | -1,4 | -0,2 | 0,3 | 0,5 |

| Alberghi, pasti e consumazioni fuori casa | -0,1 | -3,9 | -2,6 | -1,4 | -1,0 | -0,5 |

| Beni e servizi per la mobilità | -4,2 | -6,4 | -7,0 | -0,3 | -0,3 | 0,2 |

| Beni e servizi per le comunicazioni | -3,4 | -3,6 | -4,7 | -3,9 | -3,3 | -3,9 |

| Beni e servizi per la cura della persona | -2,3 | -3,4 | -2,0 | -0,8 | -1,2 | -1,3 |

| Abbigliamento e calzature | -2,5 | -5,8 | -1,8 | -1,4 | 0,2 | -2,6 |

| Beni e servizi per la casa | 1,4 | -1,1 | -1,5 | -0,7 | -0,5 | -0,2 |

| Alimentari, bevande e tabacchi | 0,1 | -2,2 | -3,2 | -0,6 | -1,0 | -0,7 |

Fonte: elaborazioni Ufficio Studi Confcommercio

TAB. 2 - DINAMICA DELL'ICC IN QUANTITA' - VARIAZIONI TENDENZIALI

| 2012 | 2013 |

|

|

|

| |

| ANNO | I trim | II trim | III trim | Ago | Set | |

| SERVIZI | -1,1 | -4,1 | -2,7 | -1,4 | -0,7 | -1,1 |

| BENI | -4,8 | -5,2 | -4,1 | -1,8 | -2,0 | -1,4 |

| TOTALE | -3,7 | -4,9 | -3,7 | -1,6 | -1,5 | -1,3 |

|

|

|

|

|

|

| |

| Beni e servizi ricreativi | -2,9 | -6,0 | -1,0 | 0,2 | 0,6 | 0,7 |

| Alberghi, pasti e consumazioni fuori casa | -1,6 | -5,6 | -4,1 | -2,2 | -1,2 | -2,2 |

| Beni e servizi per la mobilità | -13,0 | -8,7 | -6,9 | -2,9 | -4,2 | -0,6 |

| Beni e servizi per le comunicazioni | 0,2 | 2,3 | 0,0 | 2,1 | 2,3 | 3,4 |

| Beni e servizi per la cura della persona | -0,9 | -2,9 | -2,1 | -1,2 | -1,6 | -1,8 |

| Abbigliamento e calzature | -4,5 | -5,9 | -2,3 | -0,9 | 0,6 | -3,1 |

| Beni e servizi per la casa | -2,5 | -3,9 | -2,7 | -1,7 | -1,4 | -1,2 |

| Alimentari, bevande e tabacchi | -3,0 | -4,6 | -5,5 | -2,7 | -3,1 | -2,4 |

Fonte: elaborazioni Ufficio Studi Confcommercio

LE DINAMICHE CONGIUNTURALI

I dati destagionalizzati mostrano, a settembre, una riduzione dello 0,5%. Il dato dell'ultimo mese pur segnalando un peggioramento rispetto alle dinamiche più recenti ha mantenuto stabile, in termini di media mobile a tre mesi, la domanda delle famiglie. Dalla primavera dell'anno in corso la spesa si è sostanzialmente stabilizzata sui livelli minimi senza mostrare segnali di miglioramento (tab. 3). Il dato di settembre riflette un peggioramento sia per la componente relativa ai servizi (-0,6%) che per i beni (-0,5%).

Relativamente alle singole macro-funzioni di spesa si rileva come quasi tutte le voci siano tornate a segnare una riduzione dei volumi acquistati dalle famiglie. Solo per i beni e servizi per le comunicazioni si è rilevato, a settembre, un aumento di qualche rilievo (+1,2%), a segnalare come questa funzione di consumo sia ormai diventata quasi irrinunciabile per le famiglie. Va anche evidenziato come, dopo un lungo periodo di riduzione della spesa, la domanda per alimentari e bevande registri il terzo aumento consecutivo, dato che attenua solo in minima parte la crisi del settore.

TAB. 3 - ICC IN QUANTITA' - VARIAZIONI CONGIUNTURALI (DATI DESTAGIONALIZZATI)

|

| 2012 |

|

| 2013 |

|

|

|

|

|

|

|

|

|

| OTT | NOV | DIC | GEN | FEB | MAR | APR | MAG | GIU | LUG | AGO | SET |

| SERVIZI | 0,2 | 0,3 | -0,5 | -1,0 | 1,1 | -1,1 | 0,5 | -0,1 | -0,9 | -0,1 | 0,3 | -0,6 |

| BENI | -0,4 | -0,4 | 0,0 | -0,6 | -0,4 | 0,1 | -0,3 | 0,0 | -0,1 | 0,2 | 0,2 | -0,5 |

| di cui alimentari e bevande | -0,9 | 0,2 | -0,6 | -1,1 | 0,0 | 0,0 | -0,6 | -0,2 | -0,8 | 0,8 | 0,4 | 0,3 |

| TOTALE | -0,2 | -0,1 | -0,2 | -0,7 | 0,0 | -0,3 | 0,0 | -0,1 | -0,3 | 0,1 | 0,3 | -0,5 |

| Beni e servizi ricreativi | -0,7 | 0,1 | 0,0 | 0,0 | -0,4 | -0,6 | 1,8 | -0,1 | 0,3 | -0,2 | 1,0 | -1,5 |

| Alberghi, pasti e consumazioni fuori casa | 0,7 | 0,7 | -0,6 | -1,5 | 1,1 | -1,7 | 0,5 | -0,1 | -1,7 | 0,4 | 0,2 | -1,1 |

| Beni e servizi per la mobilità | 1,9 | -2,2 | -0,3 | -1,2 | -1,8 | 1,8 | -0,8 | 0,6 | 1,0 | -0,3 | -0,1 | -0,8 |

| Beni e servizi per le comunicazioni | 1,8 | -1,0 | -0,3 | -0,8 | 3,0 | 0,5 | -2,7 | 0,7 | 1,4 | -0,7 | 0,2 | 1,2 |

| Beni e servizi per la cura della persona | -0,2 | -0,1 | 0,1 | -0,8 | -0,2 | -0,3 | 0,0 | 0,0 | -0,3 | -0,1 | -0,2 | -0,1 |

| Abbigliamento e calzature | -0,9 | -0,2 | 0,1 | -0,4 | -0,5 | -0,7 | 0,9 | -0,4 | -0,2 | -0,1 | -0,2 | -0,4 |

| Beni e servizi per la casa | -1,9 | 0,2 | 0,5 | 0,1 | 0,0 | 0,0 | -0,1 | -0,5 | 0,1 | 0,0 | 0,5 | -0,6 |

| Alimentari, bevande e tabacchi | -0,7 | 0,0 | -0,6 | -0,9 | -0,1 | -0,1 | -0,7 | 0,0 | -1,1 | 0,8 | 0,3 | 0,2 |

Fonte: elaborazioni Ufficio Studi Confcommercio

LE TENDENZE A BREVE TERMINE DEI PREZZI AL CONSUMO

Sulla base delle dinamiche registrate dalle diverse variabili che concorrono alla formazione dei prezzi al consumo, per il mese di novembre si stima una variazione congiunturale dell'indice dei prezzi al consumo dello 0,1%, con un tasso di crescita tendenziale pari allo 0,9%, in aumento rispetto allo 0,7% di ottobre. Su queste dinamiche incide il ritardo con cui l'aumento dell'IVA si sta trasferendo ai prezzi finali, dinamica attenuata dalla tendenza al ribasso dei prodotti energetici.

TAB. 4 - STIMA DELL'INFLAZIONE

|

| INDICE GENERALE | Prodotti alimentari e bevande analcoliche | Abitazione, acqua, elettricità e combustibili | Trasporti | Servizi ricettivi e di ristorazione |

|

| VARIAZIONI CONGIUNTURALI | ||||

| Dic. '12 | 0,2 | 0,3 | 0,2 | 1,1 | 0,1 |

| Gen. '13 | 0,2 | 0,8 | 0,4 | -0,7 | 0,0 |

| Feb | 0,1 | 0,1 | 0,1 | 0,4 | 0,0 |

| Mar. | 0,2 | 0,1 | 0,0 | 1,0 | 0,8 |

| Apr. | 0,0 | 0,2 | -0,8 | -0,5 | 1,2 |

| Mag. | 0,0 | 0,7 | -0,1 | -0,6 | 0,3 |

| Giu | 0,3 | 0,6 | 0,1 | 0,6 | 0,1 |

| Lug | 0,1 | -0,8 | 0,3 | 1,0 | 0,2 |

| Ago | 0,4 | -0,4 | 0,3 | 2,7 | -0,2 |

| Set | -0,3 | -0,2 | 0,0 | -2,5 | 1,1 |

| Ott (*) | -0,3 (0,1) | -0,2 (0,2) | -0,3 (-0,5) | -0,6 (-0,2) | -0,5 (0,3) |

| Nov (**) | 0,1 | 0,0 | 0,3 | -0,1 | -0,2 |

|

| VARIAZIONI TENDENZIALI | ||||

| Dic. '12 | 2,3 | 2,6 | 6,4 | 4,6 | 1,6 |

| Gen. '13 | 2,2 | 3,1 | 4,9 | 3,1 | 1,5 |

| Feb | 1,9 | 2,4 | 4,6 | 2,5 | 1,6 |

| Mar. | 1,6 | 2,4 | 4,3 | 1,7 | 1,9 |

| Apr. | 1,1 | 2,7 | 2,4 | -0,2 | 1,5 |

| Mag. | 1,1 | 3,1 | 1,7 | 0,1 | 1,6 |

| Giu | 1,2 | 2,8 | 1,8 | 1,0 | 1,5 |

| Lug | 1,2 | 3,0 | 1,4 | 1,8 | 1,0 |

| Ago | 1,2 | 2,7 | 1,5 | 1,8 | 1,0 |

| Set | 0,9 | 1,9 | 1,1 | 0,6 | 1,8 |

| Ott (*) | 0,7 (1,1) | 1,4 (1,8) | 0,3 (0,0) | 0,4 (0,9) | 1,8 (2,9) |

| Nov (**) | 0,9 | 1,0 | 0,4 | 1,6 | 2,9 |

(*) Il dato ISTAT di ottobre è provvisorio.

(**) Previsioni.

Fonte: Istat e previsioni Ufficio Studi Confcommercio