Indicatore Consumi Confcommercio: a ottobre nessun segnale di miglioramento

Indicatore Consumi Confcommercio: a ottobre nessun segnale di miglioramento

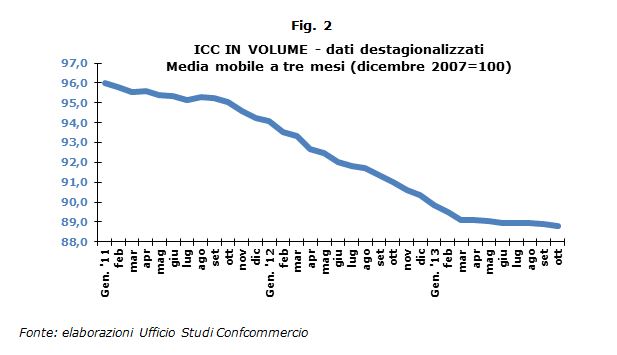

L'indicatore dei Consumi Confcommercio (ICC) registra, ad ottobre, una diminuzione del 2,1% in termini tendenziali ed un aumento dello 0,1% rispetto a settembre (tabb. 2 e 3). La media mobile a tre mesi, corretta dai fattori stagionali, conferma la tendenza alla stabilizzazione in atto dalla primavera (fig. 2), ma i modesti segnali di attenuazione della fase recessiva e di un possibile riavvio dell'attività economica nella parte finale del 2013 non si sono ancora trasferiti alle famiglie. Infatti, la debolezza del mercato del lavoro e la presenza di una pressione fiscale che continua a rimanere su livelli record non permettono un recupero del reddito disponibile. In termini prospettici, le incertezze che si rilevano sul versante fiscale, derivanti dalle difficoltà di reperire risorse per il risanamento dei conti pubblici, rischiano di prolungare la crisi del consumo fino alla prima metà del 2014. L'unico elemento positivo per le famiglie è rappresentato dal ridimensionamento dell'inflazione, ai minimi degli ultimi quattro anni.

La presenza di un'evoluzione dei prezzi al consumo, soprattutto per i beni ad alta frequenza di acquisto, meno dinamica rispetto al passato, è uno dei fattori che ha contribuito, a novembre, al miglioramento, dopo il regresso di ottobre, del sentiment delle famiglie. Nello stesso mese è proseguito il recupero della fiducia delle imprese, a cui ha contribuito anche il miglioramento del sentiment degli operatori delle aziende commerciali e dei servizi.

Le attese di un miglioramento della situazione economica tra la fine del 2013 e l'inizio del 2014 sono confermate dalle stime preliminari di Confindustria che segnalano, a novembre, un ulteriore debole recupero della produzione industriale (+0,4% su ottobre). Tendenza che, stando a quanto rilevato nello stesso mese per gli ordini (+0,5% in termini congiunturali), dovrebbe consolidarsi nel breve periodo. Va comunque sottolineata l'esiguità del miglioramento produttivo, legato alle esportazioni, insufficiente a garantire un significativo recupero di quanto perso rispetto al picco pre-crisi.

Le difficoltà della nostra economia di avviarsi su un sentiero di ripresa consolidato, la cui premessa è il recupero della domanda interna, si traducono in una situazione molto difficile del mercato del lavoro.

Ad ottobre il numero di occupati è risultato sostanzialmente invariato rispetto a settembre con un calo di 408mila unità su base annua. Anche il numero di disoccupati è risultato stabile rispetto a settembre (+287mila nei confronti di ottobre 2012), dato che ha mantenuto il tasso di disoccupazione al 12,5%. In ulteriore aumento è risultato, invece, il tasso di disoccupazione giovanile salito al 41,2%. I più recenti dati trimestrali forniscono alcune informazioni aggiuntive sulle caratteristiche della disoccupazione. Nel terzo trimestre del 2013 oltre il 52% di coloro che cercano un'occupazione è costituita da ex-occupati che, in molti casi, cercano un nuovo lavoro da più di 12 mesi. Le difficoltà di trovare un'occupazione portano ad una ricerca sempre meno attiva del lavoro, come segnala la stabilizzazione dei disoccupati, rilevata nei mesi più recenti, ed il sensibile aumento del numero di coloro che cercano un'occupazione meno attivamente e vengono quindi considerati inattivi.

Il numero complessivo di ore autorizzate di CIG segnala, sia nel confronto mensile (-11,9% rispetto ad ottobre 2012), che di periodo (-1,8 nei confronti dei primi dieci mesi dello scorso anno), una diminuzione, dinamica ascrivibile esclusivamente alla CIG in deroga a cui si contrappone una crescita per la CIG ordinaria e straordinaria.

La dinamica tendenziale dell'ICC di ottobre riflette una diminuzione dell'1,1% della domanda relativa ai servizi e del 2,6% della spesa per i beni.

Ad ottobre 2013 valori debolmente positivi, rispetto all'analogo mese dello scorso anno, si rilevano solo per i beni e servizi per le comunicazioni (+0,9%) e per i beni e servizi ricreativi (+0,5%). A livello di singole macro-funzioni di spesa, in un quadro che evidenzia per la maggior parte degli aggregati un peggioramento rispetto a settembre, le riduzioni più significative si sono registrate per i beni e servizi per la mobilità (-5,2%). Per questa funzione di consumo le attese di una stabilizzazione della domanda, emerse a settembre, sono state disattese nell'ultimo mese che ha evidenziato un aggravarsi della crisi per i segmenti delle auto e delle moto.

LE DINAMICHE CONGIUNTURALI

I dati destagionalizzati mostrano, a ottobre un aumento dello 0,1% che segue il calo dello 0,5% di settembre. In termini di media mobile a tre mesi l'indicatore segnala ormai da tempo una stabilizzazione su livelli molto bassi (tab. 3). Il dato di ottobre riflette un miglioramento della domanda per la componente relativa ai servizi (+0,4%) ed una modesta diminuzione per i beni (-0,1%). Relativamente alle singole macro-funzioni di spesa, solo per i beni e servizi per le comunicazioni si è rilevato, ad ottobre, un aumento significativo (+3%). Per quanto riguarda gli alimentari e le bevande per il quarto mese consecutivo la domanda mostra una stabilizzazione, dato che porta ad ipotizzare come per questa importante funzione di consumo forse il minimo è stato raggiunto.

LE TENDENZE A BREVE TERMINE DEI PREZZI AL CONSUMO

Sulla base delle dinamiche registrate dalle diverse variabili che concorrono alla formazione dei prezzi al consumo, per il mese di dicembre si stima una variazione congiunturale dell'indice dei prezzi al consumo dello 0,3%, con un tasso di crescita tendenziale pari allo 0,7%, in aumento rispetto allo 0,6% di novembre. E' presumibile che con novembre si sia conclusa la fase di rapido ridimensionamento del tasso di crescita dell'inflazione. Il rallentamento rilevato nei mesi più recenti, seppure agevolato da un contenuto calo dei prezzi delle materie prime, è in larga parte imputabile alla flessione della domanda che ha spinto, negli ultimi tre mesi, ad una riduzione generalizzata dei prezzi, diluendo nel tempo anche il trasferimento sui prezzi finali dell'incremento dell'IVA. Questa situazione ha determinato la presenza di tensioni all'interno del sistema che potrebbero, già da dicembre, avvertirsi sui prezzi finali.