Le società partecipate dalla P.A.: in attesa della spending review aumentano i costi

Le società partecipate dalla P.A.: in attesa della spending review aumentano i costi

Nel 2012 oneri per oltre 22 miliardi, la crescita maggiore al Sud (+25% in un anno)

Nel 2012, l'onere complessivo sostenuto dalla pubblica amministrazione per le partecipazioni detenute in società e consorzi ammonta ad oltre 22,3 miliardi (il 7,2% in più rispetto al 2011); di questi, ben 15 sono sostenuti da enti territoriali (con una crescita del 4,7%), mentre poco meno di un terzo (7,2 miliardi) è a carico di enti pubblici di rilievo nazionale che hanno visto, però, incrementare quest'onere di quasi il 13% in un anno; a livello geografico, la Lombardia, con 5,1 miliardi, è la Regione che spende di più per le partecipazioni, mentre la Calabria è quella che, in percentuale, registra l'aumento più consistente (+163,5%) contribuendo a fare del Mezzogiorno l'area in cui questi oneri sono cresciuti maggiormente (+25%); a livello locale le Regioni a statuto ordinario e gli enti del Servizio Sanitario Nazionale hanno registrato un aumento delle spese per partecipate di oltre il 16%; tutti gli altri enti hanno registrato un calo (-20,2% per le Regioni a statuto speciale e oltre il 17% per le Province); a livello centrale si riducono le spese sostenute dalla Presidenza del consiglio dei ministri (-12,1%) e aumentano gli oneri gravanti sui Ministeri (+9,6%).

Questi, in sintesi, i principali risultati che emergono da un rapporto dell'Ufficio Studi Confcommercio sulle spese derivanti dalle partecipazioni detenute dalla Pubblica Amministrazione a livello centrale e locale. Il rapporto è consultabile integralmente su www.confcommercio.it.

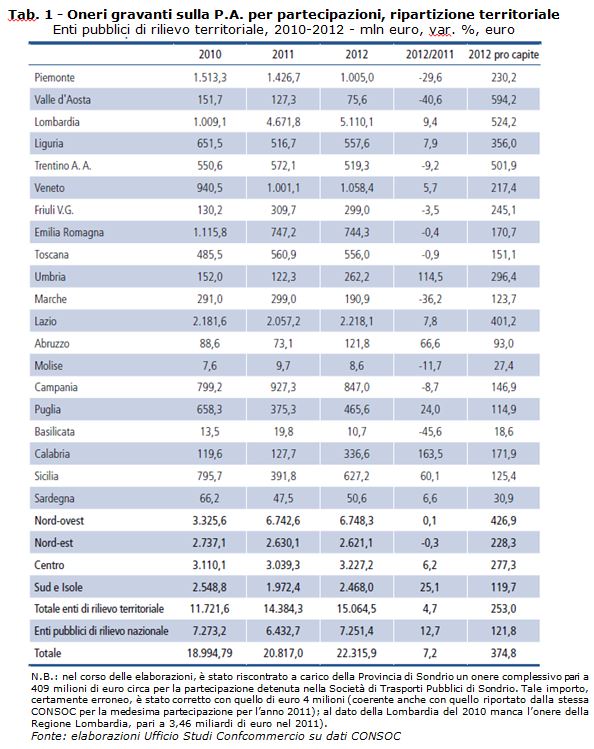

Nel 2012, l'onere complessivo gravante sull'insieme degli enti pubblici per società partecipate ammonta a 22,3 miliardi di euro, in crescita del 7,2% rispetto al 2011 (Tab. 1).

Un terzo circa di tale ammontare viene sostenuto da amministrazioni di rilievo nazionale, mentre i restanti due terzi sono attribuibili ad enti di rilievo territoriale, con un'articolazione che presenta significative differenze tra le regioni e, prima ancora, tra macro aree territoriali. L'area geografica che presenta gli oneri più elevati per partecipate da enti territoriali è il Nord-Ovest, che da sola ha sostenuto nel 2012 spese per 6,7 miliardi di euro, quasi quanto le amministrazioni centrali. La restante parte di oneri si suddivide in maniera più o meno equa tra le altre ripartizioni, con un peso leggermente più accentuato per le regioni dell'Italia centrale

Le variazioni percentuali rispetto al 2011 evidenziano una situazione in cui a crescere in misura superiore sono le spese gravanti sulle amministrazioni nazionali (+12,7%), mentre più contenuta è la crescita delle spese degli enti territoriali (+4,7%). Il Mezzogiorno presenta un forte incremento nelle spese per partecipate, determinato in larga parte dai significativi aumenti registrati da Calabria (+163,5%), Abruzzo (+66,6%), Sicilia (+60,1%) e Puglia (+24%) tra 2011 e 2012.

L'onere pro capite complessivo risulta pari a 374,8 euro nel 2012, di cui 253 imputabili alle spese degli enti di rilievo territoriale.

Gli oneri complessivamente sostenuti dagli enti di rilievo territoriale per società e consorzi partecipati costituiscono, nel 2012, l'1,1% del valore aggiunto corrente generato dall'insieme delle regioni, in crescita dal 2010, quando si attestavano allo 0,8%. L'incidenza delle spese per partecipate è più elevata nel Nord-ovest, dove raggiunge l'1,5% del valore aggiunto e dove si registra la più forte crescita dell'indicatore dal 2010, quando l'incidenza era pari allo 0,7% del valore aggiunto.

Analisi per tipologia amministrativa di ente partecipante

La riclassificazione degli oneri per partecipate per tipologia amministrativa dell'ente partecipante consente di tralasciare le differenze esistenti a livello geografico per acquisire un'ottica più orientata alla struttura ed alle articolazioni che caratterizzano l'insieme degli enti classificati come pubblici dal d. lgs. n. 165/2011.

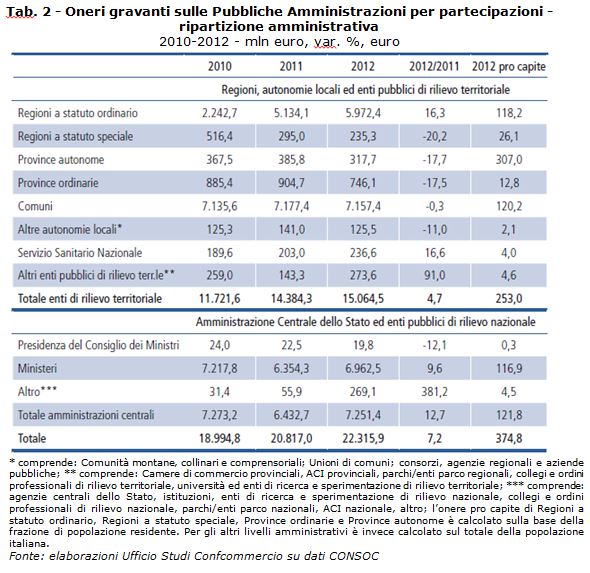

Dei 22,3 miliardi spesi nel 2012 per società partecipate, circa 20 miliardi sono attribuibili a Regioni (6 miliardi circa, comprese le Regioni a Statuto speciale), Comuni (7,1) e, nell'ambito delle amministrazioni di rilievo nazionale, ai Ministeri (6,9). Le Province, comprese quelle autonome, spendono 1 miliardo circa; gli enti territoriali del Servizio Sanitario Nazionale (principalmente asl ed aziende ospedaliere) 236 milioni, mentre importi di minore entità vengono registrati dagli altri enti rientranti in banca dati, raggruppati per semplicità di esposizione nelle categorie "altre autonomie locali" ed "altri enti di rilievo territoriale".

Volendo darne una rappresentazione ancora più semplificata, le spese di amministrazioni centrali e Comuni (fig. 1) rappresentano, rispettivamente, il 32,5% ed il 32,1% del totale, seguite dalle Regioni (27,8%).

Molto diversi sono gli andamenti mostrati dagli importi erogati dalle diverse tipologie amministrative tra il 2011 e il 2012 (tab. 2): le Regioni a statuto ordinario hanno incrementato del 16,3% le spese per partecipate, così come anche gli enti del Servizio Sanitario Nazionale (+16,6%) e gli altri enti pubblici di rilievo territoriale (+91%).

In calo, invece, le spese delle Regioni a statuto speciale (-20,2%), delle Province ordinarie (-17,5%) e di quelle autonome (-17,7%), nonché delle altre autonomie locali (-11%). Sostanzialmente stabile il dato comunale.

Anche a livello centrale le variazioni percentuali non seguono una tendenza omogenea: negative per la Presidenza del Consiglio dei Ministri (-12,1% rispetto al 2011), divengono positive per Ministeri (+9,6%) e crescono rapidamente per la voce "altro" (+381,2%).

Il calcolo degli oneri pro capite mostra interessanti risultati per ciò che riguarda le spese sostenute da Regioni a statuto ordinario ed a statuto speciale e quelle erogate da Province e Province autonome. L'onere pro capite sostenuto nel 2012 dai residenti nelle Regioni a statuto ordinario è di ben 92 euro superiore rispetto a quello sostenuto da quanti risiedono nelle cinque Regioni a statuto speciale; l'opposto si verifica per la ripartizione in Province e Province autonome: queste ultime risultano, infatti, molto più onerose rispetto alle prime (307 euro contro nemmeno 15 euro pro capite). Altri importi pro capite rilevanti sono quelli sostenuti dall'intera popolazione per partecipazioni detenute da Comuni (120,2 euro) e Ministeri (116,9 euro), mentre poco significative sono le componenti legate alle altre tipologie amministrative prese in esame.

__________________________

Nota metodologica

Questo rapporto presenta elaborazioni dei dati sul costo delle partecipazioni contenuti nella Banca dati CONSOC, costituita presso il Ministero per la pubblica amministrazione e semplificazione. Gli oneri cui si fa riferimento sono relativi a spese per: contratto di servizio, trasferimenti in conto capitale, trasferimenti in conto esercizio, concessioni di crediti, copertura di disavanzi o perdite, acquisizione di quote societarie, aumento di capitale sociale. Gli oneri possono far parte tanto della spesa corrente quanto della spesa in conto capitale secondo la classificazione del Conto Consolidato delle Amministrazioni Pubbliche. E' tuttavia opportuno osservare come le informazioni – variamente declinate – sulle partecipazioni detenute dagli enti pubblici siano rilevate e rese pubbliche anche attraverso almeno altre due banche dati: una, attivata all'interno del progetto Patrimonio della PA promosso dal Dipartimento del Tesoro del Ministero dell'Economia e delle Finanze; un'altra ricavabile dalle Relazioni sulla gestione finanziaria delle Regioni e degli Enti Locali redatte dalla Corte dei Conti, che dedica un capitolo delle suddette relazioni agli organismi partecipati. L'esistenza di diverse banche dati che differiscono per classificazione degli enti qualificati come pubblici, dati riportati, anni di riferimento, tipologia di partecipazioni (dirette/indirette) prese in esame, oltre a comportare un onere a carico delle amministrazioni pubbliche – chiamate a fornire dati simili ma differenti a diversi soggetti interlocutori ed in ottemperanza a diverse norme succedutesi nel tempo – rende di difficile fruizione le preziose informazioni in esse contenute. Sarebbe dunque opportuna ed utile in termini di trasparenza e accessibilità la creazione di un database integrato ed omogeneo sul tema, da collocare presso un unico soggetto istituzionale pienamente responsabile dell'alimentazione delle informazioni e del controllo di qualità sulla completezza e veridicità delle medesime.