Il paradosso della TARI: diminuiscono i rifiuti, ma la tassa è sempre più salata

Il paradosso della TARI: diminuiscono i rifiuti, ma la tassa è sempre più salata

Parte oggi l'Osservatorio sulle tasse locali di Confcommercio. Negli ultimi 7 anni quasi raddoppiata la tassa sui rifiuti per cittadini e imprese. E, tra inefficienze e distorta applicazione delle norme, diminuiscono i servizi erogati dai Comuni

Parte oggi il portale di Confcommercio www.osservatoriotasselocali.it, strumento permanente dedicato alla raccolta e all'analisi di dati e informazioni sull'intero territorio relative alla tassa rifiuti (TARI) pagata da cittadini e imprese del terziario.

Dal primo monitoraggio dell'Osservatorio emergono alcuni dati che evidenziano come costi eccessivi e ingiustificati per cittadini e imprese derivino, in particolare, da inefficienza ed eccesso di discrezionalità di molte amministrazioni locali, da una distorta applicazione dei regolamenti e dal continuo ricorso a coefficienti tariffari massimi.

Ecco, in sintesi, i principali risultati del primo rapporto dell'Osservatorio di Confcommercio (documentazione completa su Osservatorio 2018):

- sempre più alta e in continua crescita la tassa sui rifiuti pagata da cittadini e imprese: nel 2017 è arrivata, complessivamente, a 9,3 miliardi di euro con un incremento di oltre il 70% negli ultimi 7 anni nonostante una significativa riduzione nella produzione dei rifiuti;

- per le imprese del terziario, sempre più evidenti distorsioni e divari di costo tra medesime categorie economiche a parità di condizioni e nella stessa provincia: ad esempio, un albergo con ristorante di 1.000 mq paga 4.210 euro/anno a San Cesario (LE) mentre ne paga 7.770 euro/anno a Lecce; per la stessa attività in provincia di Padova si passa da 4.189 euro/anno di Abano Terme a 5.901 euro/anno del capoluogo;

- l'inefficienza delle Amministrazioni locali (in media, il 62% dei Comuni capoluogo di provincia registra una spesa superiore rispetto ai propri fabbisogni) costa a cittadini e imprese 1 miliardo l'anno a causa del mancato raggiungimento degli obiettivi comunitari di raccolta differenziata (siamo al 52% contro il 65% fissato a livello europeo);

- in molti casi le imprese pagano costi per un servizio mai erogato (con aggravi di oltre l'80%) o per il mancato riconoscimento della stagionalità delle attività. Ad esempio, nel primo caso, a Roma, un distributore di carburante di 300 mq paga 2.667 euro mentre l'importo corretto dovrebbe essere di 446 euro; nel secondo caso, un campeggio di 5.000 mq nel Comune di Fiumicino paga 13.136 euro quando per i soli 5 mesi di attività dovrebbe pagare 5.473, oppure uno stabilimento balneare di 600 mq, nello stesso comune, paga 1.037 euro a fronte dei 432 che dovrebbe pagare.

Per Patrizia Di Dio, membro di Giunta di Confcommercio con delega all'ambiente:

i dati dell'Osservatorio sono la conferma di quanto le nostre imprese siano penalizzate da costi dei servizi pubblici che continuano a crescere in modo ingiustificato. Negli ultimi sette anni la sola Tari è cresciuta di quasi 4 miliardi di euro. Bisogna, dunque, applicare con più rigore il criterio dei fabbisogni e dei costi standard nel quadro di un maggiore coordinamento tra i vari livelli di governo, ma soprattutto è sempre più urgente una profonda revisione dell'intero sistema che rispetti il principio europeo ‘chi inquina paga' e tenga conto delle specificità di determinate attività economiche delle imprese del terziario al fine di prevedere esenzioni o agevolazioni. In due parole, meno costi e meno burocrazia per liberare le imprese dal peso delle inefficienze locali di gestione.

Analisi del quadro attuale

Gli ultimi dati del portale Confcommercio relativi all'anno 2017, registrano incrementi generalizzati della Tari sulla totalità dei capoluoghi e degli oltre 2.000 Comuni censiti (con una copertura della popolazione superiore al 60%). Un trend che porta a stimare l'ammontare complessivo della Tari per il 2017 a 9,3 miliardi di euro (fig. 1). Negli ultimi sette anni, la tassa sui rifiuti è cresciuta del 72%, corrispondente ad un incremento complessivo di 3,9 miliardi di euro.

Fig. 1 – TARI, incremento annuale

Fonte: elaborazione Confcommercio su dati Istat. Per il 2017 è stata fatta una stima (tratteggiata) considerando i dati raccolti nel portale www.osservatoriotasselocali.it.

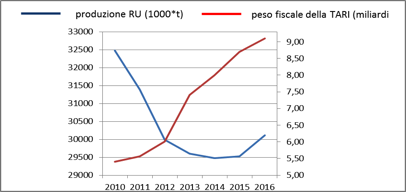

Una spesa crescente nonostante (tab. 1) la percentuale di raccolta differenziata sia aumentata negli ultimi sette anni di oltre il 20% e che il costo di gestione dei rifiuti differenziati (15,12 centesimi di euro al kg) continua ad essere circa un terzo rispetto a quello degli indifferenziati (40,79 centesimi di euro al kg).

Si ricorda, al riguardo, che nel costo di gestione dei rifiuti è compreso anche il costo di raccolta, quello per il trasporto e per lo smaltimento. Il dato del costo differenziato/indifferenziato (rimasto sostanzialmente invariato in rapporto % negli anni) letto congiuntamente al trend crescente di raccolta differenziata, avrebbe dovuto presupporre una contrazione significativa della spesa complessiva che, però, non si è verificata.

Tab. 1

| Anno | % raccolta differenziata | Rapporto costo di gestione euro/kg differenziato / indifferenziato | Costo complessivo TARI (miliardi di euro) |

| 2010 | 31,7 | 1/3 | 5,4 |

| 2017 |

| 1/3 | 9,3 |

Fonte: elaborazione Confcommercio su dati Ispra

Una tassazione crescente doppiamente ingiustificata se si considerano i dati riguardo alla produzione totale di rifiuti (fig. 2) che, in controtendenza, nel periodo considerato ha subito un rallentamento. Le imprese, infatti, continuano a pagare di più nonostante la produzione dei rifiuti sia decresciuta (da 32,4 mln di tonnellate del 2010 a 30,1 mln nel 2016).

Fig. 2

Fonte: elaborazione Confcommercio su dati Ispra

Cause

1. Inefficenza

Mancato raggiungimento degli obiettivi di raccolta differenziata

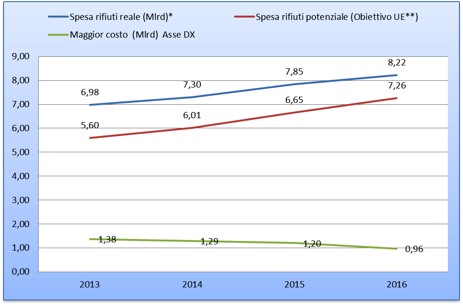

A fronte di meno rifiuti e di un costo del servizio sempre più alto, le aziende di gestione non sono state capaci di implementare sistemi in grado di traguardare gli obiettivi previsti dalla normativa. Anche se in termini assoluti la percentuale di raccolta differenziata si attesta al 52,5% nel 2016 (+5% rispetto al 2015), il Paese rimane in ritardo rispetto agli obiettivi fissati a livello europeo (65%). Questo ritardo ha determinato maggiori costi a carico della collettività. Il grafico confronta l'andamento della spesa reale per la gestione dei rifiuti (considerando solo i costi gestione differenziato e indifferenziato e tralasciando le altre voci per lavaggio, spazzamento e trasporto) con quello della spesa potenziale che si sarebbe avuta ipotizzando il raggiungimento degli obiettivi (%) comunitari previsti per la raccolta differenziata (goal fissato per il 2012 al 65%).

Fig. 3

Fonte: elaborazione Confcommercio su dati Ispra

Dal 2013 al 2016 si registra un maggior peso del carico Tari pari allo scostamento tra la spesa reale e quella potenziale di circa 5 miliardi di euro, se sommato nell'arco temporale considerato.

Con il pagamento della Tari non si sono andati a coprire solo i costi per migliorare la differenziata, ma anche le inefficienze e gli sprechi del sistema.

Il mancato raggiungimento degli obiettivi comunitari ci costa 1 miliardo anno!

Scostamento dai costi standard

La variabilità delle tariffe sui territori e l'incremento tendenziale dei costi per il servizio di gestione dei rifiuti è determinato prioritariamente dall'ammontare, spesso eccessivo, dei piani finanziari dei Comuni.

L'aumento crescente dei costi di gestione dei rifiuti dimostra come nella tassazione continuino a permanere voci di costo improprie a copertura di inefficienze locali di gestione.

Un indicatore attendibile della congruità dei piani finanziari delle amministrazioni locali e quindi, in conseguenza, delle tariffe applicate a cittadini e imprese si ricava da OpenCivitas (sito promosso dal Dipartimento delle Finanze e dalla SOSE per determinare i fabbisogni standard delle varie amministrazioni locali). Tali fabbisogni, calcolati comune per comune, indicano il costo ottimale del servizio di gestione dei rifiuti, calcolato in condizioni di efficienza e appropriatezza, garantendo i livelli essenziali di prestazione. Scopo dello strumento è quello di confrontare le diverse realtà territoriali e verificare costi ed efficienza del servizio offerto a cittadini e imprese.

Da un'analisi dei dati emerge, un quadro chiaro: la distribuzione dell'inefficienza è generalizzata, con il 62% dei Comuni capoluogo di provincia che registra una spesa mediamente superiore rispetto ai fabbisogni standard (il dato non tiene conto del livello quali-quantitativo offerto). In alcuni casi lo scostamento dal fabbisogno rilevato sfiora l'80%. I primi 5 comuni che spendono più del fabbisogno sono: Asti (77%), Potenza (67%), Venezia (67%), Brindisi (61%), Reggio Calabria (58%). I 5 più virtuosi sono invece: Pistoia (-33%), Brescia (-29%), Prato (-28%), Forlì (-27%) e Cesena (-26%).

2. Distorta applicazione regolamenti

Mancato scomputo dei rifiuti gestiti in autonomia dalle imprese

Altro aspetto da sottolineare è che i Comuni continuano a far pagare la Tari anche su quelle aree dove sono le imprese stesse a dover provvedere autonomamente allo smaltimento dei rifiuti prodotti, facendosi carico dei relativi costi. Il risultato è che, in questi casi, l'impresa paga al Comune il costo di un servizio che non viene mai erogato.

Da elaborazioni del portale Confcommercio www.osservatoriotasselocali.it, risulta, ad esempio, che a Roma, un magazzino all'ingrosso di ferramenta con superficie complessiva di 200 metri quadri, di cui 80 destinati ad area produttiva (aree ove si effettuano lavorazioni o stoccaggio di prodotti finiti o semilavorati), paga oggi una Tari di 2.942 euro quando, in realtà, l'importo corretto dovrebbe essere di 1.176 euro. Il maggior costo a carico dell'impresa è del 60%; sempre a Roma, un distributore di carburante di 300 mq, di cui 50 mq dedicati ad officina, paga oggi una Tari di 2.667 euro quando invece l'importo corretto dovrebbe essere di 446 euro. Il maggior costo a carico dell'impresa, sfora in questo caso l'83%.

Mancata esclusione delle aree a bassa produttività

Emblematici sono anche i casi delle aree espositive, tipicamente di grandi dimensioni ma con una ridottissima produzione dei rifiuti: basti pensare ai mobilifici o agli spazi espositivi dei concessionari di automobili, ove la reale area «produttiva» di rifiuti, rappresenta mediamente solo il 15% della superficie totale. A queste imprese la tassa sui rifiuti viene oggi calcolata invece sull'intera superficie.

Un'area espositiva di 2.000 mq, sempre a Roma, paga 13.545 euro a fronte dei 2.031 euro che avrebbe dovuto pagare sui 300 mq di reale area «produttiva» di rifiuti. Un aggravio dell'85%.

Non corretta individuazione delle categorie economiche

Un caso eclatante di non corretta individuazione delle categorie economiche riguarda gli alberghi, generalmente soggetti a coefficienti fortemente squilibrati rispetto al potenziale produttivo di rifiuti. Secondo una sentenza del Tar della Puglia (sentenza n. 570 del 12 marzo 2013) se può considerarsi giustificato un regime di tassazione più elevato per gli alberghi con servizio di ristorazione, in considerazione del fatto che l'esercizio di un'attività di questo tipo può determinare una produzione quantitativamente e qualitativamente significativa di rifiuti, discorso differente deve essere fatto per gli alberghi privi del servizio di ristorazione. Non si comprende, infatti, perché un albergo che non eroga servizi di ristorazione e che, quindi, manifesta una capacità di produrre rifiuti pari o, addirittura, inferiore a quella delle abitazioni private, in relazione alla mancata o ridotta produzione di rifiuti organici, debba essere assoggettato ad un regime di tassazione più elevato rispetto a quello previsto per le abitazioni private.

Un albergo senza ristorante di 150 mq paga una tariffa pari a 1.345 euro mentre, considerando l'aliquota applicata alla civile abitazione, avrebbe dovuto pagare, a parità di mq, solo 382 euro.

Mancata considerazione della stagionalità

Ulteriore esempio di palese violazione del principio comunitario «chi inquina paga» riguarda i casi di stagionalità delle attività. Numerosi sono, infatti, i regolamenti comunali che, illegittimamente, non riconoscono alcuna agevolazione nelle ipotesi di locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente.

Ecco alcune proiezioni, sul comune di Fiumicino (provincia di Roma), considerando una stagionalità di 5 mesi e la riduzione del 10% attualmente riconosciuta dal Comune alle attività stagionali, che fanno comprendere la portata del problema e dei rincari ingiustificati che gravano su alcune attività: un campeggio di 5.000 mq paga 13.136 euro quando per i soli 5 mesi di attività avrebbe dovuto pagarne 5.473; uno stabilimento balneare di 600 mq, nello stesso comune, paga 1.037 euro a fronte dei 432 che, invece, avrebbe dovuto pagare.

3. Coefficienti sempre verso l'alto

Parte dell'importo tariffario è determinato moltiplicando la superficie per specifici coefficienti di producibilità stabiliti per le singole categorie merceologiche. La legge si è limitata a prevedere un intervallo di valori, lasciando ai Comuni la scelta del coefficiente più adeguato.

La maggior parte delle amministrazioni locali si è posizionata sui valori più elevati del range.

L'ultima Legge di Stabilità non risolve questa criticità avendo allungato il periodo temporale (a tutto il 2018) in cui i Comuni potranno continuare a derogare, nella determinazione delle tariffe del tributo, ai limiti fissati dal Dpr n. 158/1999 in misura superiore ai massimi del 50%. Una libertà che ha sempre svantaggiato in particolare le utenze con una maggiore produttività di rifiuti (ristoranti, pizzerie, ortofrutta e pescherie).

4. Eccessiva discrezionalità

Altra criticità è l'elevata discrezionalità assicurata agli enti locali e la mancanza di linee guida sull'applicazione della TARI che hanno causato una profonda disomogeneità dei costi per il servizio di gestione dei rifiuti, con scostamenti enormi anche tra Comuni limitrofi. Si riportano tre esempi rappresentativi delle distorsioni tariffarie.

Effetti sui cittadini

Dai dati tratti da OpenCivitas si ricava che, in provincia di Bergamo, il Comune di Barzana registra un costo unitario per abitante di 55€, quasi 10 volte meno dei 423€ per abitante registrato nel Comune di Orio al Serio, in provincia dell'Aquila, nel Comune di Bisegna la spesa è di 161€ per abitante, mentre nel Comune di Campotosto arriva a 258€ per abitante; in Puglia, nella provincia di Brindisi, a Mesagne la spesa per la gestione dei rifiuti è pari a 699€ per abitante, mentre a Brindisi la spesa è pari a 252€ per abitante.

Effetti sulle imprese

Uno scostamento territoriale che si riflette anche nelle tariffe che ricadono sulle imprese del terziario. Da elaborazioni del portale Confcommercio www.osservatoriotasselocali.it, risulta che la situazione è ancor più critica e paradossale se si considera che tale disomogeneità si registra all'interno di Comuni appartenenti non solo alla stessa Regione ma alla stessa provincia e che, pertanto, hanno parametri riferibili a popolazione, tessuto imprenditoriale, densità abitativa e condizioni territoriali quantomeno similari.

Alcuni esempi:

- un supermercato di 200 mq a Brindisi paga 3.284 euro/anno mentre a Ostuni 2.648 euro/anno; in provincia di Asti si vai dai 930 euro/anno di San Damiano ai 2.528 euro/anno del capoluogo;

- per un albergo con ristorante di 1.000 mq, ad esempio, si passa dai 7.770 euro/anno a Lecce, ai 4.210 euro/anno di San Cesario (Le); mentre per la stessa attività in provincia di Padova si passa dai 5.901 euro/anno del capoluogo ai 4.189 euro/anno di Abano Terme;

- in provincia di Bari, un ristorante di 500 mq passa dai 16.401 euro/anno di Mola di Bari ai 10.200 euro/anno di Alberobello; mentre in provincia di Cuneo va dai 7.334 euro/anno di Alba agli 8.116 euro/anno di Mondovì;

- per un'attività di ortofrutta di 100 mq, nella provincia di Torino si passa dai 3.870 euro/anno di Chivasso ai 2.196 di Volpiano; mentre nella provincia di Firenze di passa dai 2.201 euro/anno di Vicchio ai 3.179 di Certaldo.

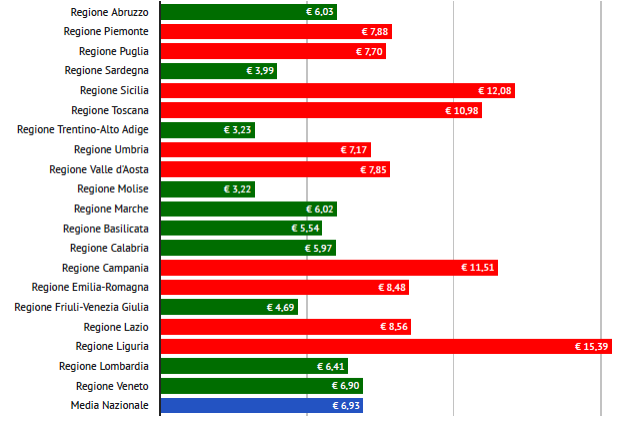

Aliquote complessive aggregate per regione

I dati 2016 delle aliquote complessive per lo smaltimento rifiuti (euro a metro quadro) aggregate per regione e attribuite alle diverse categorie economiche evidenziano come gli scostamenti più eclatanti rispetto alla media nazionale siano sempre quelli in negativo (vedi esempi di seguito), con picchi importanti per alcune categorie e alcune regioni.

Fig. B – SUPERMERCATI, MACELLERIE, ROSTICCERIE, PANIFICI (aliquote medie €/mq per smaltimento rifiuti)

Fonte: Osservatorio tasse locali Confcommercio

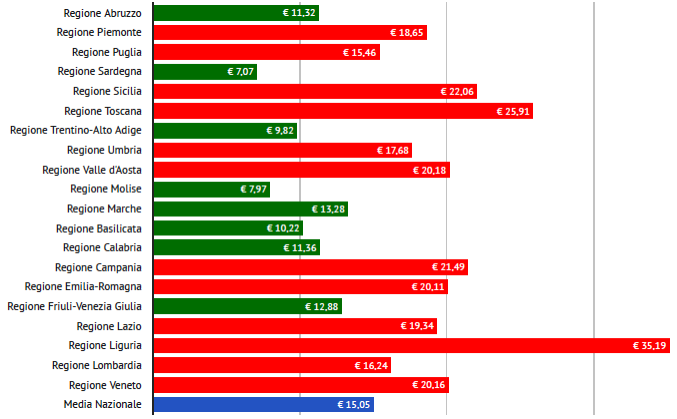

Fig. C – ORTOFRUTTA, PESCHERIE, PIANTE E FIORI (aliquote medie €/mq per smaltimento rifiuti)

Fonte: Osservatorio tasse locali Confcommercio