Clima di fiducia e aspettative delle famiglie italiane

Clima di fiducia e aspettative delle famiglie italiane

Indagine Censis-Confcommercio

Indice

1. Consumi deboli anche nel secondo semestre del 2009. La ripresa è possibile ma non immediata

Il miglioramento del clima di fiducia delle famiglie - intravisto a metà del 2009 - non si è tradotto in una significativa spinta propulsiva per i consumi nell’ultima parte dell’anno. Secondo l’Istat i consumi sono moderatamente in crescita (congiunturale) già dal secondo quarto del 2009. Secondo l’ICC dell’Ufficio Studi Confcommercio anche l’ultimo trimestre dovrebbe mostrare una debole risalita della spesa reale delle famiglie. Manca, tuttavia quel rimbalzo forte che avrebbe potuto migliorare le performance complessive del sistema economico, dopo un 2008 piuttosto negativo per i consumi. I comportamenti di spesa della maggior parte delle 1.300 famiglie contattate a gennaio 2010 appaiono permeati, ancora all’inizio del nuovo anno, da un atteggiamento di cautela. Gli effetti della crisi economica stanno continuando a generare un senso di disorientamento e di prudenza, tali per cui si cerca di razionalizzare il budget familiare e di rinunciare a spese superflue.

La maggior parte degli intervistati (più del 48%) ha dichiarato di aver speso, nel corso del secondo semestre del 2009, tanto quanto nei mesi precedenti. Il 40,7% ha dichiarato di avere aumentato le proprie spese per consumi, ma nella maggior parte dei casi l’incremento è attribuito ad un aumento delle spese obbligatorie e dei prezzi dei principali prodotti (fig. 1).

Il saldo ponderato[1] tra chi ha dichiarato di avere aumentato le spese e chi le ha diminuite ha subito una consistente flessione tra il primo ed il secondo semestre del 2009, passando da 48,6% a 42% (fig. 2). Se da un lato la percentuale di chi ha dichiarato di ridurre i consumi ha subito un’ulteriore flessione, dall’altro lato, la prudenza di chi mantiene stabili i propri livelli di spesa non consente di imprimere un balzo in avanti importante.

E’ interessante, inoltre, verificare chi ha dichiarato di avere aumentato maggiormente le spese negli ultimi mesi (fig. 3) e chi le ha ridotte. Si tratta per lo più del risvolto della stessa medaglia. Maggiori spese sono state sostenute soprattutto da famiglie numerose o collocate nelle classi di reddito inferiori, ad indicare che il più delle volte si è trattato di spese obbligatorie e non di un reale miglioramento delle condizioni di vita.

2. La crisi si depotenzia, le famiglie razionalizzano le spese

La crisi economica manifestatasi per tutto il 2009, sembra perdere di potenza. Alcuni segnali positivi divengono più marcati. Permangono tuttavia elementi contraddittori; soprattutto va sottolineato che la seconda parte del 2009 e le prime settimane del 2010 non sono state contrassegnate da una reale inversione di tendenza. Vi è la percezione che la crisi sia rallentata, ma non che essa sia terminata e comunque è diffusa la sensazione che per molte famiglie non si potrà ritornare ai livelli di spesa pre-crisi, livelli peraltro già piuttosto esigui. La prudenza e la limitata fiducia in una rapida ripresa economica tengono piatto il profilo della dinamica dei consumi.

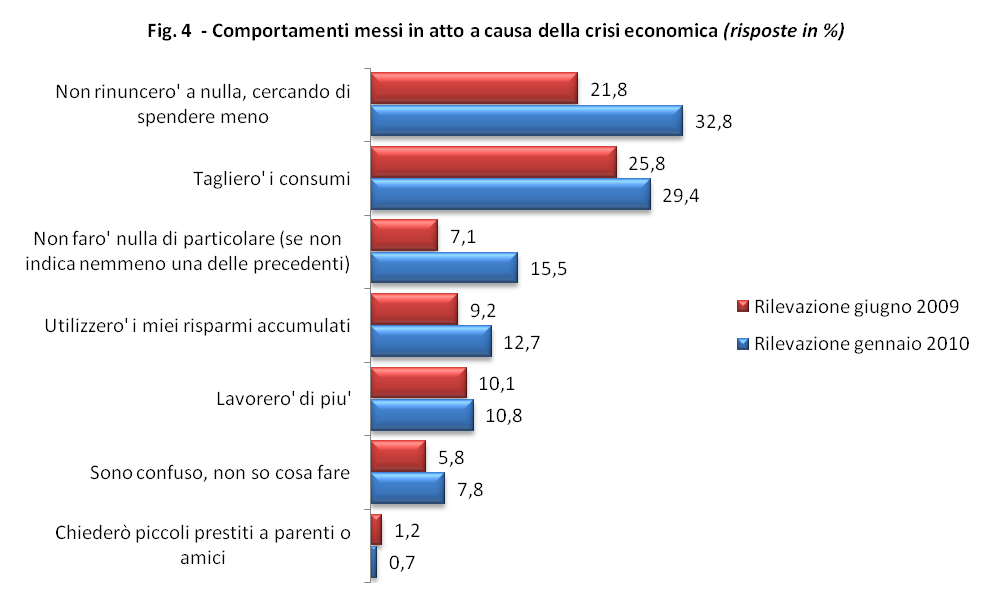

Questa situazione di crescita a rilento, con molti momenti di stop and go, è chiaramente visibile dai dati a disposizione. Nell’ambito della rilevazione effettuata a gennaio 2010, rispetto a giugno 2009, è aumentata la percentuale di persone che ha dichiarato di non voler rinunciare a nulla a causa della recessione, passando dal 21,8% al 32,8%. C’è forse un senso di maggiore rilassatezza in previsione di una crisi che va esaurendosi. Ma, nello stesso tempo aumenta la percentuale di chi ha dichiarato di tagliare i consumi e di chi ritiene di dover erodere i risparmi (fig. 4).

Risulta, inoltre, piuttosto difficile valutare quale sia l’impatto economico effettivo generato sulle famiglie italiane dalla recessione. Le aree di disagio legate ad un reale effetto di impoverimento potrebbero essere piuttosto contenute, sebbene da considerare con il massimo dell’attenzione possibile.

Il 34% degli intervistati ha dichiarato di avere mantenuto invariati i livelli di spesa negli ultimi mesi. Quasi la metà delle famiglie ha indicato di non avere sofferto situazioni di disagio, ma di aver comunque proceduto all’eliminazione di sprechi, mentre emerge come il 17% del campione ha dichiarato di avere rinunciato a cose essenziali (fig. 5).

Gli ultimi due segmenti, pur in modo assai diverso, presentano un consistente livello di problematicità in quanto si caratterizzano per un elevato livello di inerzia, una scarsa o nulla propensione a spendere ora e nell’immediato futuro.

Di seguito si riportano, inoltre, le tipologie familiari in cui più diffusamente sono state ridimensionate alcune spese essenziali (fig. 6).

3. Clima di fiducia incerto per i primi mesi del 2010

Le previsioni di spesa delle famiglie, per i primi mesi del 2010, appaiono foriere di una crescita che dovrebbe essere contenuta. Quasi il 23% degli intervistati prevede nei prossimi mesi di incrementare le spese per consumi. Si tratta di una percentuale più alta di quanto rilevato nell’indagine effettuata a giugno 2009 e può essere il risultato sia di chi pensa che la fase più acuta della recessione sia ormai superata e che si possa pertanto ritornare ad atteggiamenti meno prudenti, sia di chi ritiene che in futuro spenderà di più solo per incremento delle spese obbligate. Resta il fatto che quasi il 70% degli intervistati prevede di mantenere stabili i propri consumi (fig. 7) per cui non è immaginabile un cambiamento sostanziale dello scenario attuale, caratterizzato da esigui incrementi delle spese delle famiglie.

La crescita limitata viene ulteriormente messa in evidenza dal saldo ponderato[2] delle previsioni di spesa: rispetto a quanto rilevato a giugno 2009, nell’ultima rilevazione il dato è aumentato, passando da 15,2% a 17,7%, un incremento di poco più di 2 punti percentuali, che non permette, quindi, di immaginare un miglioramento sostanziale della situazione (fig. 8).

Vale la pena di chiedersi quali potrebbero essere le principali voci di spesa nei prossimi mesi, se si escludono quelle alimentari. L’11% delle famiglie prevede di affrontare interventi di manutenzione della casa, il 10,2% acquisterà nuovi elettrodomestici e quasi il 7% spenderà per i mobili per la casa, mentre più basso è il numero di persone che prevede l’acquisto di un’autovettura (5,2%) (fig. 9). E’ interessante rilevare come restino piuttosto consistenti le percentuali di coloro che avrebbero necessità di queste spese, ma che le rinviano per varie ragioni.

In un contesto siffatto, anche il clima di fiducia delle famiglie non appare migliorato rispetto a quanto rilevato a giugno del 2009. Dall’indagine effettuata a gennaio del 2010 risulta che il 52,8% degli intervistati guarda con ottimismo l’immeditato futuro. Si tratta di una percentuale certamente rilevante, ma occorre anche dire che essa è risultata ridimensionata rispetto alla rilevazione precedente (giugno 2009), così come è leggermente aumentata la quota di pessimisti (34%) e quella di incerti (fig. 10).

Il saldo netto tra la percentuale di ottimisti e di pessimisti mette chiaramente in luce come nella seconda metà del 2009, nonostante il rallentamento della crisi, il clima di fiducia non sia migliorato in modo sostanziale, anzi il bilancio dei mesi autunnali e invernali risulta ridimensionato rispetto a quanto si rilevava a giugno del 2009 (fig. 11).

A ben guardare, il peggioramento del clima di fiducia appare in linea con le principali rilevazioni in materia. L’indice ISAE, ad esempio, ha registrato, sì, una crescita sostenuta tra luglio e agosto del 2009, per poi riposizionarsi su livelli più contenuti nel periodo compreso tra settembre e dicembre.

In sostanza, le aspettative legate ad uno schiarimento dello scenario economico - intravisto in prossimità dell’estate del 2009 - per molti intervistati si è ridimensionato a fine anno. Sono molte le persone che ritengono che la fase più difficile della crisi economica sia stata superata, ma permane anche molta cautela, scarso entusiasmo e la sensazione che il Paese sia immobile, incapace di lasciare emergere con chiarezza dei segnali di ripresa. E non potrebbe essere diversamente se si guarda alle questioni che secondo gli intervistati pesano sul futuro del Paese: il deterioramento della situazione occupazionale (segnalata dal 41% degli intervistati), l’accesa conflittualità che caratterizza lo scenario politico (39,7%) e, a maggiore distanza, l’eccessivo peso fiscale (27,7%) e giovani scarsamente tutelati (21,8%) (fig. 12).

Il totale non da 100% poiché erano possibili più risposte

4. Indebitamento sotto controllo, con qualche elemento di criticità

L’indebitamento delle famiglie si mantiene in Italia ancora su livelli più bassi rispetto a quanto si registra nei principali Paesi europei. Anche la qualità del credito alle famiglie ha subito un deterioramento a causa dell’incremento di insoluti, ma nel complesso essa resta elevata.

Al rallentare della crisi, negli ultimi mesi, anche la propensione al ricorso al credito al consumo è leggermente diminuita: se a metà del 2009 il 15,5% dei rispondenti dichiarava di avere sottoscritto negli ultimi mesi almeno un contratto di credito al consumo, all’inizio del 2010 la percentuale si è abbassata al 14,8%, il valore più basso degli ultimi 12 mesi (fig. 13).

E’ interessante sottolineare, inoltre, come tra gli utilizzatori dei pagamenti rateali, ritorna ad aumentare la percentuale di coloro che vedono tali forme di spesa come uno strumento comodo e flessibile (52,3% degli intervistati) per acquistare beni, piuttosto che come una forma di pagamento legato a situazioni di necessità (fig. 14).

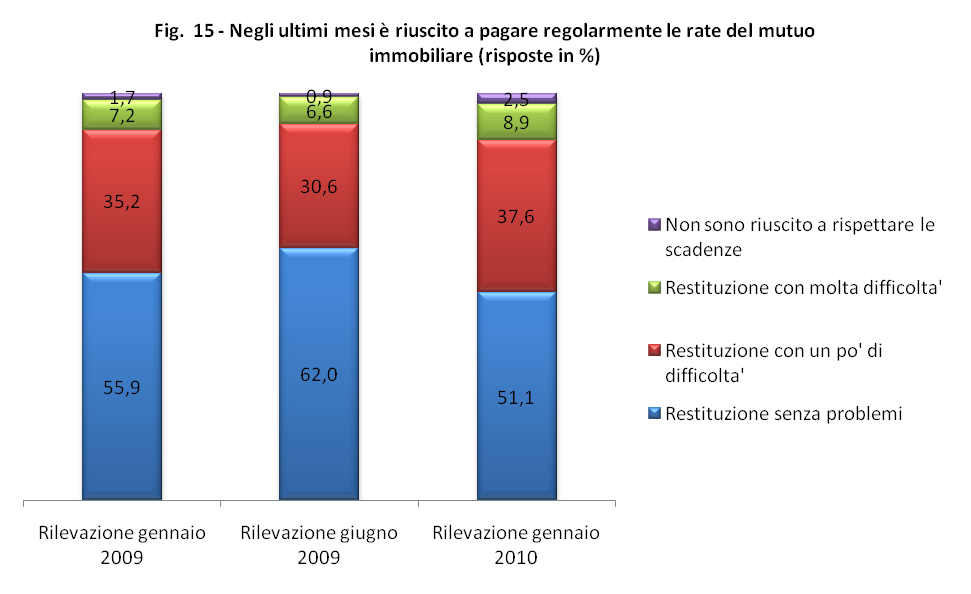

Sul fronte dei mutui immobiliari la situazione presenta un incremento delle situazioni a rischio e di situazioni di difficoltà nella restituzione del prestito, ma non in misura tale da lasciare prevedere situazioni di difficoltà grave. Tra la rilevazione effettuata a giugno del 2009 e quella di gennaio 2010 si è riscontrato, in sostanza, una diminuzione di chi dichiara di non avere difficoltà nel pagamento delle rate del mutuo ed un parallelo incremento di chi ha restituito le rate con qualche difficoltà (fig. 15).

Certamente la crisi economica recente ha acuito i problemi legati al rischio di insolvenza da parte delle famiglie ed i dati risentono di un anno di difficoltà consistenti. E’ probabile, oltre che auspicabile, che si tratti dell’ultimo strascico legato alla fase recessiva e che nei prossimi mesi, in un contesto di ripresa, seppure molto lenta, le situazioni più critiche possano considerevolmente stemperarsi.

_______________________________

Nota

L’indagine è stata effettuata su un campione di 1.300 famiglie stratificate per macro-area di residenza, per ampiezza demografica del comune di residenza, per età del capofamiglia e tipologia familiare.

L’indagine è stata effettuata nel corso delle ultime due settimane di gennaio 2010 attraverso la somministrazione di un questionario a risposte chiuse per via telefonica con metodo CATI.

[1] Ottenuto come differenza tra la percentuale di chi ha dichiarato di avere aumentato i consumi e la percentuale di chi ha dichiarato di averli diminuiti. A ciascun item di risposta sono stati attribuiti i seguenti pesi: “Ho speso molto di più del semestre precedente; +2”; “Ho speso poco di più del semestre precedente; +1”; “Ho speso tanto quanto il semestre precedente; 0”; “Ho speso poco meno del semestre precedente; -1”; “Ho speso molto meno del semestre precedente; -2”.

[2] Cfr. nota 1

Fonte: indagine Censis–Confcommercio, gennaio (1-14) e febbraio (15) 2010