Nota tecnica sulla determinazione dell'ammontare delle 13me e dei loro impieghi (2019)

Nota tecnica sulla determinazione dell'ammontare delle 13me e dei loro impieghi (2019)

Dicembre 2019

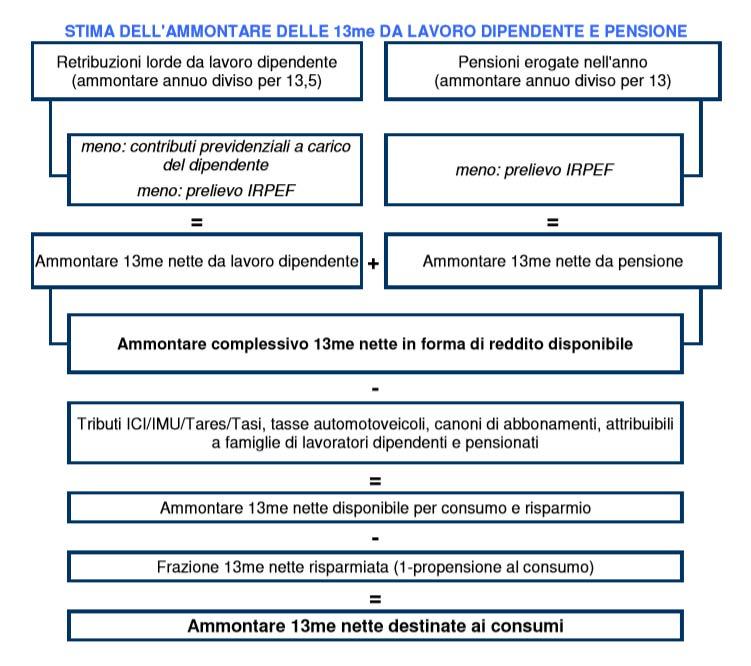

L’aggregato complessivo delle 13me erogate a percettori di retribuzioni da lavoro dipendente e di pensioni non è un dato misurato da statistiche ufficiali, bensì il risultato di un procedimento di stima che può condurre a valutazioni difformi in funzione dei criteri di calcolo utilizzati. Nel digramma sottostante è rappresentato lo schema di calcolo adottato per le stime e le previsioni sulla congiuntura e sulla valutazione delle spese in occasione del Natale contenute nella nota elaborata dall'Ufficio Studi in occasione dell’incontro con la stampa del 5 dicembre 2019.

Il punto centrale del processo di stima è costituito dalle valutazioni tanto dell’ammontare delle retribuzioni lorde quanto del monte pensioni per l’anno di riferimento. È necessario, cioè, valutare le dinamiche recenti del mercato del lavoro (dinamica dell’occupazione alle dipendenze, delle retribuzioni lorde dei dipendenti e delle pensioni), per prevedere il probabile andamento di questo aggregato. Le informazioni ufficiali assunte come base del calcolo sono di fonte Istat, Contabilità Nazionale, per occupazione e retribuzioni e di fonte Inps/Inpdap per le pensioni. Si tratta, tuttavia, di informazioni solo parziali, che alla fine di novembre di ogni anno risultano aggiornate al massimo ai primi sei mesi dell’anno stesso, come nel caso delle retribuzioni e degli occupati, e vanno quindi integrate con le indicazioni di modelli previsionali, al fine di pervenire ad un dato medio annuale da frazionare in mensilità, costituendo appunto la 13ma un rateo convenzionale (1/13,5 della massa retributiva e 1/13 di quella pensionistica) dell’ammontare di reddito da lavoro/pensione percepito nell'anno.

Retribuzioni lorde da lavoro dipendente e occupazione: si è proceduto ad aggiornare il monte retribuzioni lorde e le unità di lavoro dipendenti per il 2019, elaborando opportunamente il dato della dinamica delle retribuzioni unitarie lorde e quello dell’occupazione in Ula secondo le previsioni della Commissione Europea per l’Italia, diffuse in European Economic Forecast, Autumn 2019. Sulla base di tali indicazioni, si è pervenuti ad una stima dell’ammontare complessivo

delle retribuzioni lorde dei lavoratori dipendenti per il 2019.

Pensioni: Occorre sempre tener presente che i dati riguardano gli importi erogati per numero di pensioni e non per numero dei percettori (risultando mediamente circa 1,33 pensioni per pensionato negli anni più recenti). Relativamente agli assicurati INPS, che ora incorporano anche gli ex-assicurati INPDAP (comparto Amministrazioni pubbliche), i dati sono desumibili dai rispettivi Osservatori, che riportano le indicazioni sugli stock di pensioni vigenti.

Prelievo tributario e contributivo: dalla frazione delle retribuzioni lorde totali corrispondente all'ammontare delle 13me dei lavoratori dipendenti, viene sottratta la quota relativa agli oneri previdenziali, dividendo il risultato per il numero di lavoratori dipendenti in modo da ottenere una retribuzione unitaria in forma di imponibile fiscale. Sulla base della distribuzione per classi del reddito complessivo e della struttura delle aliquote, secondo i dati delle Dichiarazioni Fiscali anno di imposta 2017, si è proceduto a calcolare il prelievo Irpef, pervenendo ad un monte 13me da lavoro dipendente in forma di reddito disponibile (cioè al netto del prelievo tributario e contributivo). Analogamente si è proceduto per le pensioni, considerando il solo prelievo Irpef, in modo da ottenere 13me di pensione come reddito disponibile.

ICI, IMU, Tares e tasse veicoli e canoni abbonamento: relativamente al prelievo fiscale sui fabbricati, esercitato nei vari tributi aventi tutti stessa base imponibile, si è proceduto al calcolo anno per anno tenendo conto delle variazioni normative che hanno modificato totalmente o parzialmente i soggetti incisi a seconda del codice di utilizzo dell’immobile (abitazione principale o altri fabbricati) e a seconda della categoria catastale, nonché del perdurare nel tempo della norma che prevede il prelievo, tenendo conto che l’importo da considerare è sempre quello relativo al saldo da versare entro la prima metà di dicembre.

Si è ovviamente tenuto conto dell’abolizione del prelievo sull'abitazione principale (escluse le categorie A1, A8 e A9) sia dell'IMU, a partire dal 2013, sia della TASI, introdotta nel 2014, a partire proprio dal 2016. Analizzando i dati della rendita catastale rivalutata dell’Agenzia delle Entrate relativi alle persone fisiche, si è proceduto ad individuare la parte di gettito imputabile a famiglie di dipendenti e pensionati, secondo la distribuzione delle famiglie per posizione professionale della persona di riferimento di fonte Istat.

Riguardo alle tasse sui veicoli, si è fatto riferimento al gettito Istat delle tasse auto pagate dalle famiglie e al suo aggiornamento per l’anno in corso attraverso una stima del parco autovetture detenute da persone fisiche di fonte ACI secondo gli andamenti mensili delle immatricolazioni di fonte UNRAE sempre per le persone fisiche, attribuendolo poi pro quota alle famiglie di lavoratori dipendenti e pensionati. Riguardo al canone Rai, infine, si è tenuto conto della modifica della modalità di prelievo attraverso le utenze elettriche e del suo frazionamento in dieci mensilità e, dunque, della sua incidenza trascurabile sul mese di dicembre.

Spesa per consumi: le 13me da lavoro dipendente e pensione, depurate del prelievo fiscale e delle spese obbligate connesse ad altre forme di prelievo, rappresentano il reddito disponibile che in termini di flussi di cassa si concentra nel mese di dicembre. Considerando che la profonda recessione del 2009 ha modificato i comportamenti di spesa delle famiglie, rendendole più prudenti in una condizione di incertezza che ha assunto connotazioni strutturali, si è ipotizzato che la 13ma sia soggetta ad una maggiore forma di tesorizzazione, corrispondente ad una frazione di risparmio pari a circa quattro volte quella media relativa al reddito disponibile corrente nei rimanenti mesi dell’anno. Ne è derivata, per complemento ad 1, una propensione al consumo declinante in serie storica, che si colloca ben al di sotto del 70% nel 2019 e che è stata applicata alla 13ma disponibile per le famiglie di dipendenti e pensionati.

L’ammontare della spesa aggiuntiva complessiva per consumi riconducibile alla ricorrenza del Natale, imputabile alle famiglie con imprenditore, libero professionista e lavoratore in proprio come persona di riferimento, è stata stimata attribuendo a queste famiglie una 13ma ipotetica proporzionale al rapporto tra le spese medie mensili, al netto degli affitti effettivi e figurativi, di fonte Istat per queste due categorie s.e.d.

Alla 13ma così generata, è stata applicata la stessa propensione al consumo calcolata per le famiglie di lavoratori dipendenti e pensionati, ottenendo la spesa di dicembre per le famiglie con lavoratore autonomo come persona di riferimento. Sommando, infine, i due aggregati per le due categorie s.e.d., si è pervenuti alla spesa complessiva di tutte le famiglie per gli acquisti collegati alla ricorrenza natalizia.

La nota è stata curata da Luciano Mauro