Confcommercio lancia l'allarme inflazione

Confcommercio lancia l'allarme inflazione

Il direttore dell'Ufficio Studi Mariano Bella: "Prezzi al consumo in aumento del 2,5-3% per un anno". "Rafforzare la crescita economica accelerando col processo di riforme e di investimento pubblico e privato".

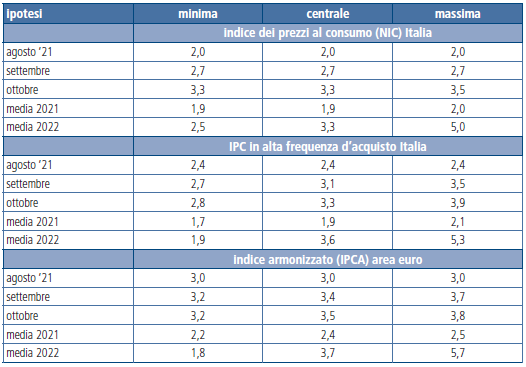

La ripresa economica post Covid in Italia, oltre ad indubbi benefici, sta mostrando anche il rovescio della medaglia: il rincaro delle materie prime e il contestuale aumento della bolletta energetica hanno fatto crescere oltre le previsioni l’andamento dell’inflazione. Secondo il direttore dell’Ufifcio Studi, Mariano Bella “nonostante qualche prevedibile misura cuscinetto transitoria approntata dal Governo, l'indice dei prezzi al consumo in ottobre potrebbe mostrare una variazione ben superiore al 3% tendenziale. La media del 2021 potrebbe così avvicinarsi al 2%, con un trascinamento sul 2022 che spingerebbe l'inflazione, senza considerare particolari ulteriori shock, sopra il 3% in modo piuttosto stabile”. Per l'Italia quindi, si configurerebbe uno scenario inflazionistico rilevante per almeno 10-12 mesi. Stesso profilo mostrerebbe l'inflazione misurata sul paniere dei beni in alta frequenza d'acquisto. “Fenomeni non rassicuranti – ha sottolineato Bella - e il persistere di questi impulsi potrebbe modificare le aspettative degli operatori”. Confcommercio sottolinea che ad agosto l'indice generale dei prezzi al consumo (Nic) ha raggiunto il 2%, livello che non si toccava da 8 anni. Per settembre si è osservata un'ulteriore accelerazione al 2,6%. E per il momento sui prodotti finiti non si sono ancora scaricati i rincari degli ultimi mesi.

Stime sull’evoluzione dei prezzi

var. % tendenziali dell’inflazione standard, in alta frequenza d’acquisto e della IPCA per l’area euro; scenario centrale e ipotesi di minima e di massima (*)

(*) l’ipotesi di minima è basata per il 2021 sulla media delle variazioni congiunturali realizzate ogni mese nel periodo 2008-2020 e, per il 2022, sulla media del periodo 2008-2021; (dai calcoli relativi al mese di ottobre sono stati esclusi i dati del 2011 e del 2013 nei quali vi è stato un possibile impatto dell’aumento dell’aliquota Iva ordinaria; per l’ipotesi di massima, si è considerata per ogni mese la variazione congiunturale più elevata registrata nell’intervallo tra gennaio 2008 e dicembre 2020 per il 2021 e nel periodo gennaio 2008 e maggio 2021 per il 2022; anche in questo caso si è scelto di non considerare i mesi che potrebbero aver subito l’impatto della variazione dell’aliquota Iva ordinaria; l’ipotesi centrale è costituita dai risultati del modello di previsione richiamato nella nota USC, 2021, L’(in)atteso ritorno dell’inflazione, luglio. Elaborazioni USC su dati Istat ed Eurostat.

L'inflazione inattesa riduce il potere d'acquisto delle famiglie

“Il nodo – ha osservato Bella - è cosa accadrà alle quotazioni delle principali borse merci. Un'accelerazione dei listini o una crisi shock potrebbero andare ad alimentare l'inflazione che arriverà al 4% la prossima primavera, con accentuazioni per quella misurata sul paniere dei beni con alta frequenza d'acquisto. In tutti i casi è in atto un trasferimento di potere d'acquisto dall'Italia all'estero per materie prime, energia e noli, fenomeno preoccupante perché va ad erodere la capacità di spesa delle famiglie”. “È un’inflazione inattesa che riduce il potere d'acquisto delle famiglie sia per quanto riguarda il reddito che la liquidità cresciuta, secondo Bankitalia, di 100 miliardi tra la fine del 2019 e la prima metà del 2021”.

Rafforzare la crescita economica

Per il direttore dell'Ufficio Studi di Confcommercio, l'unica strategia perseguibile già oggi è rafforzare la crescita economica, “in modo tale che una parte cospicua degli impulsi inflazionistici sia assorbita dentro la variazione dei margini aggregati delle imprese”. “Una ragione molto rilevante – ha precisato Bella - per accelerare col processo di riforme e di investimento, pubblico e privato, sostenuto con i fondi europei e nazionali”. “In sostanza – conclude il Direttore dell’Ufficio Studi - riteniamo ci sia necessità di una forward guidance fiscale, almeno in un paese ad altissimo debito come l’Italia. Ciò avrebbe un impatto molto positivo sulle aspettative degli investitori proprio nel ridurre i riflessi che sulla domanda di titoli sovrani potrebbero esercitare nuove tensioni sui prezzi e, quindi, sui tassi d’interesse di mercato”.