Outlook sui consumi

Outlook sui consumi

Indagine Confcommercio-Censis

In una fase in cui la crisi mostra segnali di peggioramento, poco più della metà delle famiglie guarda al futuro con ottimismo, mentre il 30% si dichiara ancora pessimista; e se il 42% del campione ha mantenuto lo stesso livello di consumi negli ultimi sei mesi, per quasi il 44% la spesa ha subito un incremento, spesso dovuto soprattutto agli aumenti relativi alle tariffe delle utenze domestiche; il “sentiment” generale, comunque, è quello di una sostanziale prudenza visto che per il 43% del campione il modo migliore per affrontare la crisi è quello di risparmiare di più mentre il 22% ha intenzione di ridurre i consumi. Insomma, crisi e incertezza sono reali e diffuse, ma esiste un capitale fiduciario privato che non deve essere disperso ma, anzi, opportunamente sviluppato perché, forse, è proprio da questo capitale che si potrà ripartire per costruire una strategia di ripresa della nostra economia: questi i principali risultati che emergono dall’”Outlook sui consumi” realizzato da Confcommercio in collaborazione con il Censis.

Affrontare la crisi: un esercizio complesso

Bombardati da cattive notizie sull’andamento dell’economia e dall’aggiornamento al ribasso delle previsioni sul prossimo futuro, i consumatori restano prudenti sulla programmazione delle scelte di spesa. “Quanto sarà profonda e lunga la crisi?” è una domanda che in ambito familiare si declina in modo diverso: quanto il reddito potrà ridursi nel prossimo futuro? Quali effetti macro-economici impatteranno realmente sull’economica del nucleo familiare?

Ad un innegabile clima di crisi, larga parte degli italiani sembra rispondere con un atteggiamento improntato alla prudenza, al risparmio, alla ricerca di occasioni che consentano di salvaguardare la buona qualità dei prodotti acquistati senza spendere cifre esorbitanti.

Forte e diffusa è la percezione della crisi, ma il Paese reagisce riorganizzando i propri comportamenti di consumo, attendendo forse un ulteriore peggioramento della congiuntura economica, senza tuttavia scivolare in un pessimismo grave. Anzi, qualche importante segnale della presenza di un capitale fiduciario c’è, ma è più alimentato dalla reazione privata piuttosto che dai segnali di intervento pubblico. Ma appare cospicuo, anche se sulla sua solidità e sulla possibilità che si traduca in effettivi comportamenti di spesa restano molti dubbi.

Raramente, infatti, si percepisce un senso diffuso di smarrimento. Vi è piuttosto la volontà di rimuovere dal vissuto quotidiano tutto ciò che fa parte della crisi o la ferma determinazione a guardare oltre, ad attendere che lo scivolamento verso il basso termini presto. Colpisce non poco il fatto che (Fig. 2):

- il 53% degli intervistati abbia dichiarato di essere comunque ottimista;

- il 30% si dichiara pessimista;

- ed il 17% guarda al futuro con sostanziale incertezza.

Il saldo tra ottimisti e pessimisti, osservato in serie storica, si posiziona nel gennaio del 2009, agli stessi livelli dei primi mesi del 2007, quando ci fu l’illusione di una ripresa solida e duratura. I più ottimisti sono ovviamente i giovani e le famiglie con reddito elevato; la quota di ottimisti scende tra chi guadagna non più di 1.000 euro al mese, attestandosi al 47%.

In presenza di difficoltà oggettive per l’economia nazionale, una quota relativamente elevata di intervistati guarda con ottimismo al futuro. Forse il punto critico più basso è stato toccato.

I consumi: un percorso ad ostacoli (come sempre)

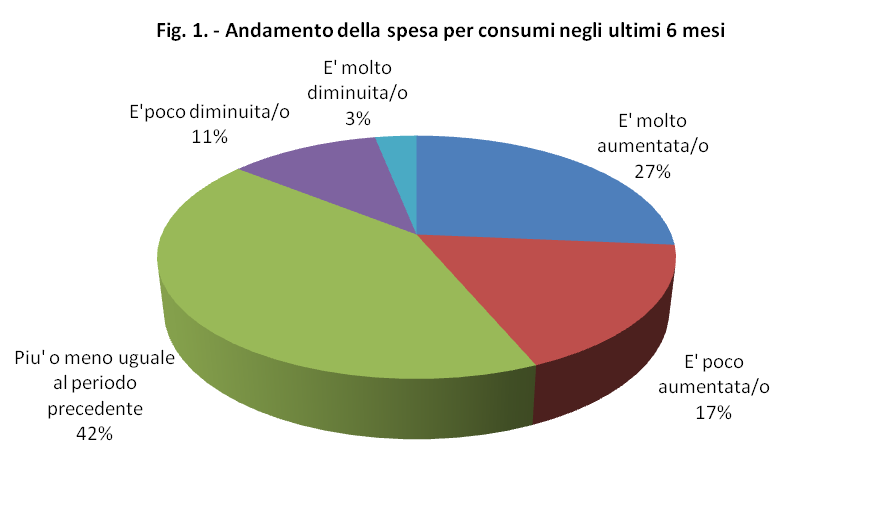

Al di là delle valutazioni prospettiche – la fiducia istintiva di cui si diceva - il mercato è però vissuto dalla larga maggioranza degli intervistati come un percorso ad ostacoli: se si esclude la stretta minoranza di famiglie con elevate disponibilità di reddito, per cui nulla è cambiato, per una larga quota degli intervistati la parsimonia ed il risparmio sono imposti dagli eventi. In particolare, ben il 42% delle famiglie intervistate ritiene di avere mantenuto stabili le proprie spese (Fig. 1); in sostanza molte persone, soprattutto i giovani, le famiglie unipersonali e le coppie con figli tendono spesso a mettere in atto un comportamento forzosamente adattativo, spendendo poco, concedendosi pochi extra, ricercando prodotti in offerta speciale, in modo tale da non sforare budget a volte assai contenuti. E’ interessante, inoltre, rilevare come per quasi il 30% di quel vasto numero di famiglie con spese in aumento, le maggiori uscite sono state determinate da tariffe sulle utenze domestiche, anche esse ancora in aumento.

Poco panico, molte aspettative

Come si reagisce alle difficoltà del momento?

Come detto in precedenza, non sembra affatto esserci panico diffuso, o un atteggiamento di marcato smarrimento. Sembra quasi poter dire che si mettano in atto due comportamenti apparentemente opposti:

- da un lato vi è chi sembra avere già rimosso l’idea stessa di “crisi epocale”, guardando oltre (il 53% del campione cerca di guardare con ottimismo al futuro);

- dall’altro lato vi è chi mette in atto comportamenti assai razionali, chi in sostanza cerca di guardare con freddezza la curva discendente della congiuntura economica e pone in atto un atteggiamento responsabile; ben il 43,2% degli intervistati, infatti, ha dichiarato che affronterà la crisi risparmiando di più, tagliando sulle spese superflue, ed il 22,2% ha dichiarato che rimodulerà il proprio paniere dei consumi (Fig. 3).

Ma a ben guardare cosa è cambiato rispetto agli scenari di inizio millennio? Quasi nulla, perché ora come allora il sistema dei consumi appare “inchiodato” ad una fase tristemente depressiva, contrassegnata da momenti di crescita assai contenuti. Come nei primi anni 2000, ancora oggi un vasto numero di famiglie dichiara di mettere in atto comportamenti adattativi ai fenomeni di crisi: riorganizzando la spesa alimentare, ricorrendo sempre più frequentemente ad offerte speciali, cercando, dove possibile, di rafforzare la propria capacità di risparmio per scopi cautelativi.

L’indebitamento in chiaro-scuro

Come è noto, la propensione all’indebitamento da parte delle famiglie italiane è aumentata negli ultimi anni, sia per l’acquisto di immobili ricorrendo al mutuo immobiliare che sotto forma di credito al consumo. Tuttavia è discutibile che tale maggiore ricorso all’indebitamento derivi da un impoverimento diffuso.

È interessante rilevare quanto segue:

- solo l’1,4% degli intervistati ritiene di doversi eventualmente indebitare per fare fronte alle difficoltà generate dall’attuale crisi economica;

- solo il 17% degli intervistati ha dichiarato di avere sottoscritto nell’ultimo anno un contratto di credito al consumo.

Resta il fatto che la metà di chi attualmente utilizza il credito al consumo ha dichiarato di avervi fatto ricorso per mancanza oggettiva di soldi in contanti. La percentuale è rilevante, ma riportandola all’universo sembra indicare situazioni di disagio per una minoranza assai contenuta di famiglie. A questo occorre aggiungere che la percentuale di famiglie che ha dichiarato reali difficoltà nella restituzione di un debito si attesta intorno all’1%.

Nota metodologica

L'indagine è stata effettuata nel mese di gennaio 2009 su un campione di 1.300 famiglie stratificate per macro-area geografica di residenza, ampiezza demografica del comune di residenza, età della persona di riferimento e tipologia familiare. Le interviste sono state somministrate per via telefonica con metodo CATI.

Fonti: Confcommercio-Censis