Presentazione Rapporto Federsicurezza-Confcommercio 2009 sulla vigilanza privata in Italia

Presentazione Rapporto Federsicurezza-Confcommercio 2009 sulla vigilanza privata in Italia

Sintesi dell’intervento del Presidente di FederSicurezza Luigi Gabriele

Dare sicurezza vuol dire assumere un impegno forte e non condizionabile in chiave meramente commerciale.

Per poter soddisfare al meglio un’utenza composita occorre una flessibilità di risposta a trecentosessanta gradi, angolazione che non può prescindere dalla capacità di dare qualità.

Dare qualità presuppone acquisizione continua di professionalità.

Valori aggiunti di tale importanza richiedono non solo un sistema di prestazioni idonee, ma anche, se possibile, un’utenza resa edotta dell’ineludibilità di parametri oggettivi di costo.

L’Autorità vigilante e tutoria non può omettere di monitorare in forma evolutiva e costante chi vuol dare sicurezza.

Monitorare, però, deve voler dire accompagnare in positivo e non interdire in negativo.

Accompagnare deve voler dire valorizzare e non disperdere un patrimonio.

Valorizzare deve voler dire distinguere impegno e preparazione, evitando demagogia di interventi che dilatano in quantità e depauperano in qualità.

Integrare il sistema di sicurezza nazionale con quella complementare non è presuntuoso nè pericoloso per chi in tale sistema si trova ad operare.

Parta allora lo Stato dall’Europa e valuti attentamente la prossima rivisitazione della Bolkestein.

Consideri allora lo Stato la capacità del nostro settore di essere complementare alla sicurezza pubblica

Nel suo ambito, le parti sociali sappiano essere post moderne, con un occhio alla tradizione ma lontana dalla conservazione.

La parte Sindacale dei prestatori d’opera sappia coniugare passato, presente e futuro.

La parte Imprenditoriale consideri con pacata lungimiranza lo scorrere del tempo e le mutazioni del proprio DNA in rapporto a quello del comparto di appartenenza.

Nessuno degli attori dimentichi che, senza regole, non esiste armonia e sicurezza dell’evoluzione.

Lo Stato faccia la sua parte.

Gli addetti siano in sintonia con le proprie regole.

L’utenza sia culturalmente preparata.

Sono queste le nostre tre semplici richieste.

* * *

Sintesi per la stampa "Rapporto FederSicurezza-Confcommercio 2009: un Dna in evoluzione"

I numeri della vigilanza privata in Italia

Un fatturato pari a 2 miliardi e 450 milioni di euro l’anno con un trend di crescita annuo del 2%; in leggera flessione il numero di imprese (954), dove spicca la netta predominanza delle Srl (72%); in lieve diminuzione il numero totale di addetti (poco meno di 50mila) con scostamenti importanti tra regioni e macroregioni: aumentano i lavoratori al Nord (+6,5% nel 2008 rispetto al 2007) e al Sud (+4,1% nel 2008 rispetto all’anno precedente), mentre si riducono al Centro (-15,5% nel 2008 sul 2007); una media dipendenti per impresa di 51 lavoratori; in Lombardia il numero maggiore di imprese e di addetti del settore; bilanci in rosso per un’impresa su due a causa principalmente della caduta delle tariffe per via dell’affidamento di servizi a prezzi al ribasso e dell’elevato peso dell’Irap; ultimi in Europa nel rapporto tra guardie giurate e popolazione (1 addetto ogni 1200 abitanti circa) e tra guardie giurate e forze dell’ordine (1 ogni 6,3).

Servizi di telecontrollo con sistemi di radiolocalizzazione satellitare sui mezzi

Grazie all’utilizzo delle tecnologie satellitari per sventare furti e rapine nel settore del trasporto merci, vengono risparmiati circa 55 milioni di euro all’anno dalle compagnie di assicurazioni, dai privati, dalle imprese di autotrasporti e dai committenti del trasporto.

Servizi di custodia e guardiania

Le imprese di custodia e guardiania sono pari a 1559 e impiegano circa 48mila addetti. Quasi la metà delle imprese (729) e oltre la metà dei lavoratori (26.255) si concentrano nel Lazio, in Lombardia, in Campania e in Sicilia.

Questi in sintesi i principali risultati che emergono dal Rapporto Federsicurezza-Confcommercio 2009 sulla sicurezza privata in Italia.

Scarica il rapporto completo (in pdf)

I dati più significativi della vigilanza privata

I dati riportati in tabella riguardano il numero delle imprese e dei dipendenti, con le relative suddivisioni regionali e macroregionali.

| REGIONE | N° Imprese (2006) | N° Imprese (2007) | variazione (%) | N° Dipendenti (2007) | Dipendenti (2008) | Variazione (%) |

|---|---|---|---|---|---|---|

| Abruzzo | 28 | 25 | -10,71% | 677 | 545 | -19,50% |

| Basilicata | 13 | 13 | - | 704 | 718 | 1,99% |

| Calabria | 28 | 25 | -10,71% | 943 | 999 | 5,94% |

| Campania | 102 | 103 | 0,98% | 5.705 | 5.842 | 2,40% |

| Emilia Romagna | 63 | 61 | -3,17% | 3.727 | 5.485 | 47,17% |

| Friuli Venezia Giulia | 21 | 19 | -9,52% | 593 | 705 | 18,89% |

| Lazio | 124 | 120 | -3,23% | 8.066 | 6.690 | -17,06% |

| Liguria | 27 | 25 | -7,41% | 1.421 | 1.023 | -28,01% |

| Lombardia | 154 | 158 | 2,60% | 8.191 | 8.442 | 3,06% |

| Marche | 17 | 19 | 11,76% | 481 | 411 | -14,55% |

| Molise | 4 | 3 | -25,00% | 139 | 176 | 26,62% |

| Piemonte – Valle d'Aosta | 47 | 42 | -10,64% | 1.917 | 1.807 | -5,74% |

| Puglia | 107 | 111 | 3,74% | 3.630 | 3.717 | 2,40% |

| Sardegna | 35 | 35 | - | 2.290 | 2.531 | 10,52% |

| Sicilia | 70 | 67 | -4,29% | 4.293 | 4.491 | 4,61% |

| Toscana | 49 | 52 | 6,12% | 3.257 | 2.787 | -14,43% |

| Trentino Alto Adige | 9 | 9 | - | 250 | 336 | 34,40% |

| Umbria | 14 | 12 | -14,29% | 580 | 534 | -7,93% |

| Veneto | 53 | 55 | 3,77% | 2.302 | 1.800 | -21,81% |

| NORD | 374 | 369 | -1,34% | 18.401 | 19.598 | 6,51% |

| CENTRO | 236 | 231 | -2,12% | 13.200 | 11.143 | -15,58% |

| SUD | 355 | 354 | -0,28% | 17.565 | 18.298 | 4,17% |

| TOTALE | 965 | 954 | -1,14% | 49.166 | 49.039 | -0,26% |

Il numero di imprese (954 nel 2007 rispetto a 965 nel 2006) e di dipendenti (49.039 nel 2008 contro 49.166 del 2007) è in leggera flessione, e questo nonostante la sicurezza continui a rappresentare un’emergenza sociale.

Sul numero di dipendenti (il numero medio di addetti per impresa è di 51) esistono scostamenti importanti nelle suddivisioni per regione e macroregione. Ciò è in buona parte dovuto al processo di riorganizzazione in atto, soprattutto da parte delle imprese di maggiori dimensioni, e che comprende operazioni di fusione e accorpamento che “spostano” dipendenti da una regione/macroregione ad un’altra. Questa tendenza è destinata a proseguire nei prossimi anni.

Sul fronte del fatturato c’è da registrare un piccolo incremento – 50 milioni di euro, pari ad un + 2% rispetto all’anno precedente – che porta il totale 2007 a 2 miliardi e 450 milioni di euro (contro i 2,4 miliardi del 2006), con una media per impresa pari a circa 2milioni e 540mila euro e per addetto di circa 50.000 euro.

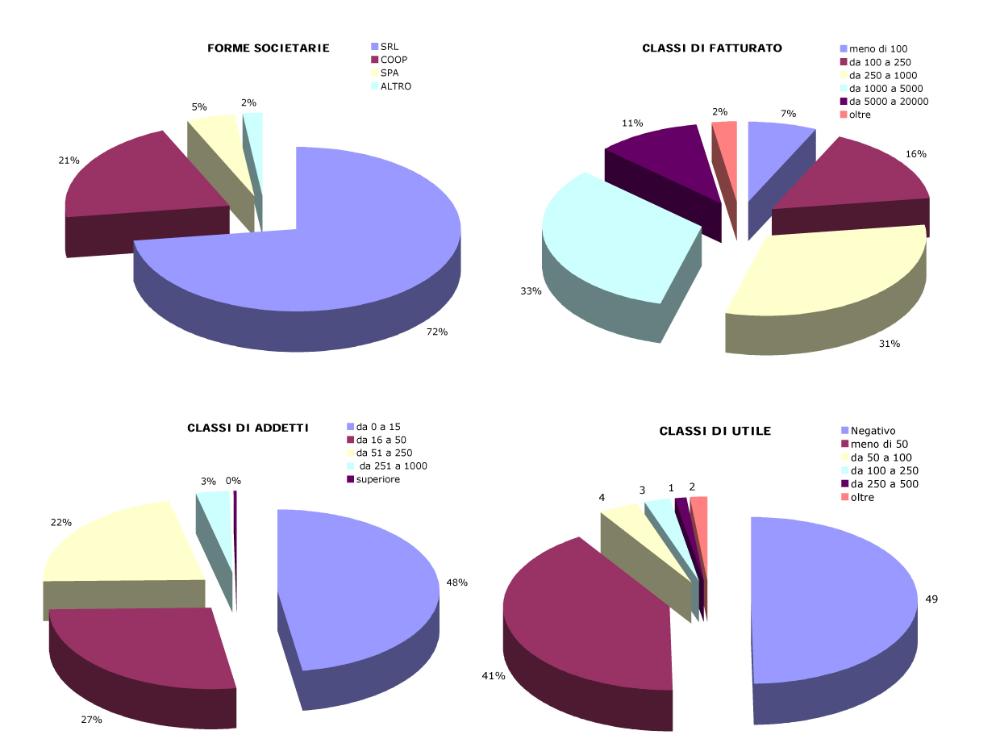

I grafici mostrano rispettivamente la suddivisione percentuale per forma societaria, classe di fatturato e di addetti.

Tra le varie forme societarie, è netta la predominanza delle società a responsabilità limitata (72%), a riprova della modesta dimensione media delle imprese del settore, mentre le società per azioni rappresentano solo il 5%.

Circa i due terzi delle imprese che operano nel settore hanno un fatturato che oscilla da 250mila a 1 milione di euro (31%) e da 1milione a 5 milioni di euro (33%).

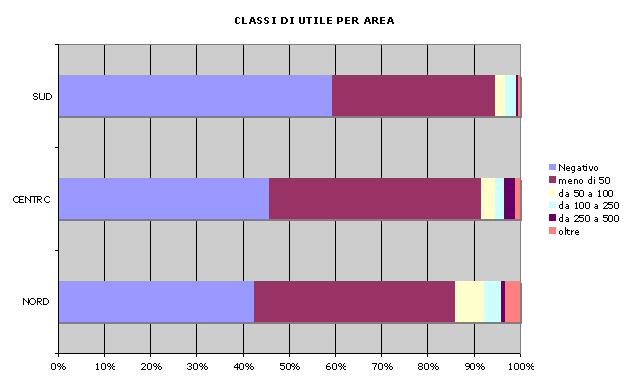

Esaminando la redditività delle imprese, quelle che nel 2007 hanno chiuso con un bilancio in perdita sono pari al 49%, (nel 2006 raggiungevano il 47%). In questo senso si impone con urgenza un intervento legislativo che alleggerisca il peso fiscale, dovuto soprattutto all’IRAP, che grava sulle imprese del settore.

Uno sguardo al 2008/2009

Alla luce del particolare momento storico che attraversa questo settore e della sfavorevole congiuntura economica internazionale, è utile fornire alcune proiezioni sulle evoluzioni in atto.

In sintesi, le nuove normative su licenze e tariffe stanno consentendo una rilevante riduzione dei costi di struttura per i gruppi maggiori che hanno più di una centrale operativa, e allo stesso tempo un aumento della concorrenza sulle tariffe, principalmente sul piantonamento.

Inoltre, la recessione improvvisa e acuta ha una serie di effetti strutturali. Certamente sui prezzi, sui volumi dei servizi e sul capitale circolante. Esiste, però, anche una maggiore difficoltà di ottimizzare le risorse umane utilizzando il naturale turnover e altri elementi di flessibilità tipici del settore e del lavoro notturno in generale. Questo crea una pericolosa rigidità della forza lavoro in un settore già molto penalizzato da IRAP e TFR. Il rischio è che non potendo adattare in continuazione la forza lavoro alla consistenza dei contratti, il settore debba ridurre drasticamente il livello di occupazione assoluto, fatti salvi auspicabili interventi normativi soprattutto su trasferibilità della mano d'opera insieme agli appalti.

La creazione di sinergie industriali, comprese operazioni di cessioni o fusioni è il prevedibile sbocco di un settore che finora è stato troppo frammentato perché troppo regolamentato.

Noi e l’Europa

Non è sicuramente l’Italia il paese più popoloso né il più grande per estensione territoriale in Europa, ma può vantare senza troppa concorrenza il primato per ciò che riguarda il numero di effettivi delle forze dell’ordine. Stessa cosa potremmo dire del rapporto (inferiore solo alla Bulgaria ed alla Spagna) tra queste ultime e il numero di abitanti, se al novero delle forze di Polizia, dei Carabinieri e della Guardia di Finanza aggiungessimo anche la Polizia municipale che, come parte integrante del nostro sistema di sicurezza, innalzerebbe il computo di oltre un quarto. All’altro capo di questa particolare classifica troviamo i paesi scandinavi che, in considerazione di un rapporto equilibrato con il numero di operatori privati (fra lo 0,68 e l’ 1,33), dimostrano che ogni aspetto della sicurezza è condizionato fortemente dall'ambito culturale di riferimento.

Di contro, in Italia, il sistema integrato di sicurezza nazionale può contare su un esiguo numero di guardie giurate (49166), ultimo in Europa se messo in relazione al numero di abitanti. Non stupisce, quindi, che il rapporto fra agenti di sicurezza privata e forze dell’ordine sia in Italia di 1 a 6,31, il più basso in Europa e ben distante dalla media di 1 a 1,22. È interessante notare come in ben 11 dei Paesi esaminati, eterogenei per cultura e posizione geografica, il numero delle guardie private superi quello delle forze dell’ordine; unico elemento di continuità a riguardo è rappresentato dai paesi cosiddetti ex-sovietici, probabilmente trovatisi a dover riassorbire tramite l’iniziativa privata le fuoriuscite di quel sistema fortemente statalista che li ha caratterizzati fino ai primi anni ’90.

Sebbene il settore della vigilanza privata possa contare in Italia su un mercato quantomeno ristretto, probabilmente chiuso dalle ampie garanzie fornite dallo Stato in materia di sicurezza, le imprese italiane garantiscono un fatturato che supera del doppio la media europea e si assestano al 4°posto per produttività degli addetti (calcolato sul fatturato del mercato).

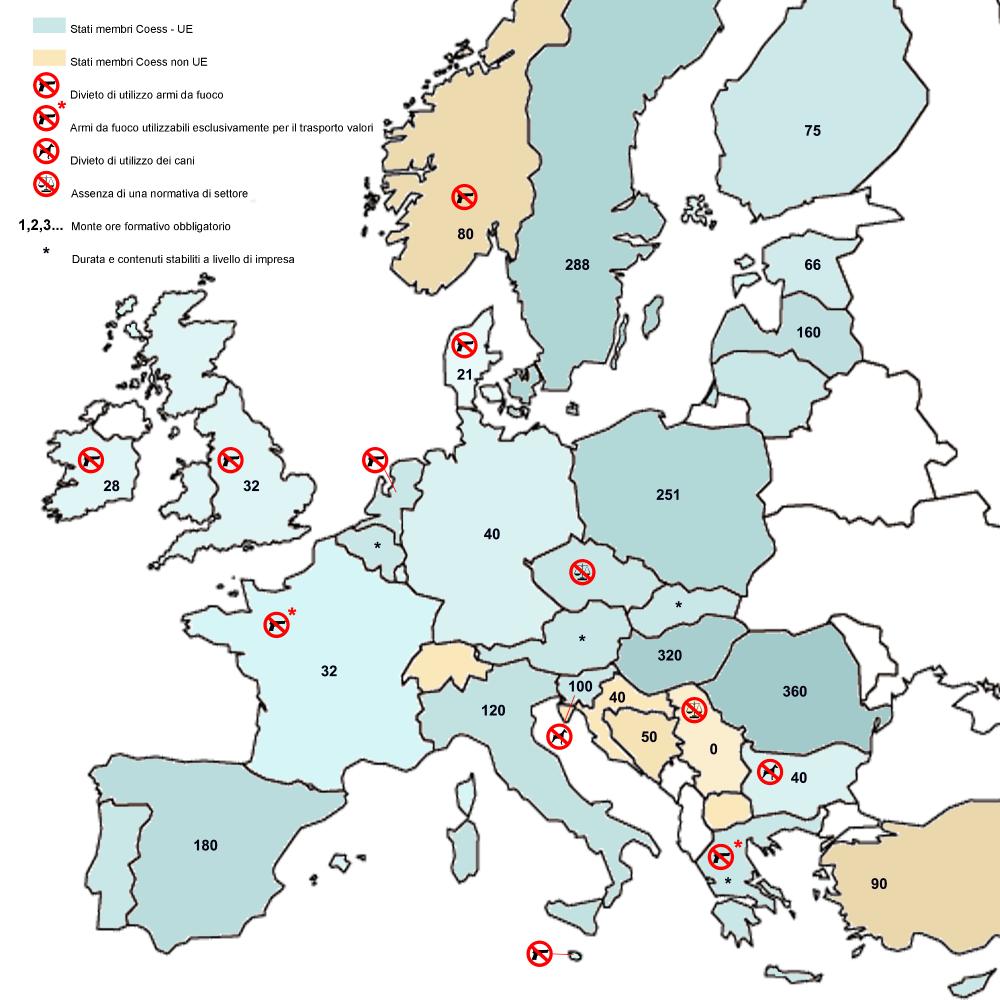

La cartina seguente mette in luce alcuni importanti aspetti per quello che riguarda il fabbisogno formativo che gli operatori degli istituti di vigilanza in Europa sono chiamati a soddisfare per ottenere l’abilitazione alla fornitura dei servizi svolti. È facile notare come i requisiti minori in termini di monte ore formativo corrispondano perlopiù ai paesi in cui la normativa in materia vieta l’utilizzo di armi da fuoco, sicuramente argomento a favore di chi insista sull’arma come strumento di qualificazione del servizio. Sono solo due i Paesi (Francia e Grecia) che autorizzano l’utilizzo di armi da fuoco a scopo deterrente esclusivamente per i servizi di trasporto valori. Sono, invece, ancora molti i Paesi in cui manca del tutto una normativa precisa in materia di formazione o dove la definizione dei contenuti e della durata della formazione viene affidata direttamente alle associazioni di settore. Una tendenza ormai diffusa è quella che ritiene gli istituti di vigilanza non in grado di soddisfare direttamente il fabbisogno formativo degli operatori e prevede che questi si debbano avvalere di istituti di formazione indipendenti per garantire un certo controllo sui livelli di qualità e di durata.