Tari e Rapporto rifiuti 2020

Tari e Rapporto rifiuti 2020

Confcommercio diffonde oggi il Rapporto rifiuti 2020 sulla base del nuovo monitoraggio dell’Osservatorio Tasse Locali. Il Rapporto, che Confcommercio realizza ogni anno attraverso l’analisi dei dati del portale www.osservatoriotasselocali.it, si pone l’obiettivo di monitorare con continuità l’attività dei comuni in questo ambito per "indagare" lo stato della gestione dei rifiuti urbani e fornire informazioni preziose sull'applicazione della Tari a livello locale e sulle categorie che rappresentiamo.

Questa edizione del Rapporto riguarda un anno molto particolare segnato dall’emergenza Covid-19, ed offre una fotografia chiara di quali e quante siano ancora le criticità legate a questo tributo per le imprese del terziario.

Sono stati raccolti e censiti sul portale osservatoriotasselocali.it i regolamenti e le delibere di tutti i comuni capoluoghi di provincia e, ove possibile, sono stati rintracciati i dati anche degli altri comuni più rappresentativi del territorio nazionale per un totale di più di 2.000 comuni a copertura di una popolazione di 42 milioni di abitanti (il 70% del totale della popolazione italiana).

TradeTalk TARI e Rapporto Rifiuti 2020

Nel video i dati raccolti nel Rapporto Rifiuti 2020 evidenziano che la Tari, l’imposta sui rifiuti, nel corso degli anni ha penalizzato le imprese del terziario per costi crescenti e difficoltà procedurali, e il suo costo complessivo è aumentato, negli ultimi dieci anni, dell'80% .

Rapporto Rifiuti 2020

Il presente documento è stato realizzato a cura dell’Osservatorio Nazionale sui Rifiuti di Confcommercio in collaborazione con gli Osservatori Regionali e l'ISCOM group.

Premessa

Anche in quest’ultimo anno segnato dalla diffusione dell’emergenza epidemiologica da Covid 19, la Confederazione ha voluto monitorare con continuità l’attività dei comuni e il livello di tassazione e servizi sui rifiuti. Con l’aiuto di tutte le componenti del sistema confederale e grazie alla collaborazione e al lavoro degli Osservatori regionali, sono stati raccolti e censiti sul portale www.osservatoriotasselocali.it i regolamenti e le delibere di tutti i comuni capoluoghi di provincia e, ove è stato possibile, rintracciati i dati anche degli altri comuni più rappresentativi del territorio nazionale per un totale di più di 2.000 comuni a copertura di una popolazione di 42 milioni di abitanti (il 70% del totale della popolazione italiana).

Ricordiamo che il portale consente la messa a sistema di tutte le informazioni utili alla valutazione del posizionamento di ciascun territorio in relazione al quadro regionale e nazionale. Si tratta di una banca dati unica in Italia che permette di verificare e confrontare i livelli di congruità e di adeguatezza di tutte le variabili che concorrono alla determinazione delle tariffe e della qualità del servizio, al fine di offrire strumenti di analisi e di proposta - specificamente focalizzati per ciascun territorio. Una confrontabilità misurata su diversi parametri:

- costo complessivo del servizio e costo pro capite;

- scostamento rispetto al fabbisogno standard;

- ripartizione utenza domestica e non domestica;

- ripartizione costo fisso e variabile;

- presenza o meno di agevolazioni/riduzioni;

- livello della tariffazione per le categorie individuate.

Rispetto alla congruità dei costi e della qualità dei servizi offerti, il riferimento ai fabbisogni standard così come definiti da OpenCivitas (sito promosso dal Dipartimento delle Finanze e dalla SOSE per determinare i fabbisogni standard delle varie amministrazioni locali) continua a rappresentare l’unico indicatore attendibile della congruità dei piani finanziari delle amministrazioni locali e quindi, in conseguenza, delle tariffe applicate a cittadini e imprese. Per questo motivo sono state mantenute, per il 2020, le elaborazioni svolte rispetto ad esso poiché allo stato attuale è impossibile misurare i nuovi indicatori di costi efficienti previsti dall’Arera nonché i livelli qualitativi certificati dalle carte dei servizi, per le quali bisognerà attendere il 2021.

Il rapporto sintetizza il quadro nazionale e regionale offrendo una valutazione circa la congruità delle tariffe corrisposte a livello locale e un set di strumenti e indicatori per definire strategie per la tutela degli interessi delle imprese, per la circolazione e promozione delle best practices.

Nella parte prima si evidenzia il quadro nazionale segnato, quest’anno, dall'introduzione del nuovo metodo tariffario definito dall'Arera e dall’emergenza da Covid-19 che ha comportato anche l’assunzione da parte dell’Autorità di una serie di delibere che hanno influenzato le scelte degli enti locali.

La parte seconda rappresenta il posizionamento politico confederale per una revisione complessiva del regime di prelievo, mentre la parte terza evidenzia un decalogo di azioni che possono essere portate avanti nell’interlocuzione con gli Enti locali, ai quali spetta il potere di disciplinare il tributo sui rifiuti, attraverso la definizione del Piano economico e finanziario e del Regolamento comunale per l’applicazione della Tari.

L'allegato I al Rapporto contiene il Focus Categorie (scarica il Focus in formato pdf), con il confronto tra le tariffe medie riscontrate nelle Regioni per le singole categorie produttive. L'allegato II contiene, invece, i singoli dossier regionali di approfondimento dove sono riportati, nel dettaglio, i dati dei diversi capoluoghi di provincia attraverso tabelle comparative d'immediata e facile lettura che evidenziano: il livello di spesa, i coefficienti applicati alle diverse categorie, lo scostamento dai fabbisogni standard, l’uso delle risorse, il livello quantitativo delle prestazioni offerte.

Dossier dati regionali

Parte prima

Il quadro nazionale

Il 2020 è stato segnato da due fattori:

- l'introduzione del nuovo metodo tariffario definito da Arera;

- l'emergenza da Covid-19 e le conseguenti delibere dell'Autorità.

Nuovo metodo tariffario MTR e costo totale TARI

La fotografia che ci restituisce l'analisi dei dati è paradossale: al calo significativo dei rifiuti determinato dalla contrazione delle attività economiche, non è corrisposto, come ci si sarebbe aspettati, un trend tariffario in discesa.

Al contrario, sono stati registrati andamenti sostanzialmente invariati sia riguardo ai costi che al livello offerto di servizi.

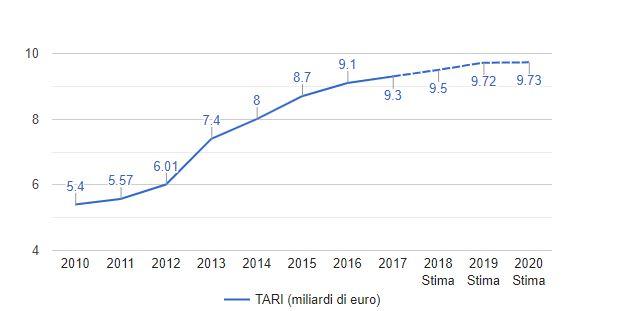

Le elaborazioni dei dati operate dell'Osservatorio portano a stimare l’ammontare complessivo della Tari per il 2020 a 9,73 miliardi di euro (fig. 1).

Figura 1 – Costo totale TARI

Fonte: elaborazione Confcommercio su dati Ispra e Istat. Per il 2018, 2019 e 2020 è stata fatta una stima (tratteggiata) considerando i dati raccolti nel portale Osservatorio tasse locali.

Fonte: elaborazione Confcommercio su dati Ispra e Istat. Per il 2018, 2019 e 2020 è stata fatta una stima (tratteggiata) considerando i dati raccolti nel portale Osservatorio tasse locali.

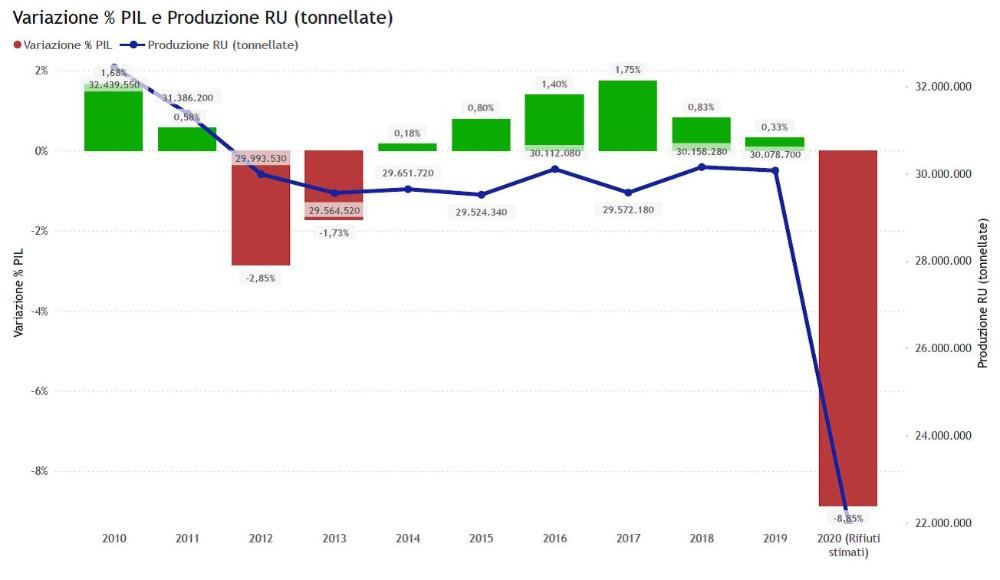

La stabilità dell’ammontare TARI che, anche nel 2020, si assesta su livelli mai prima raggiunti, appare oggi tanto più ingiustificato se si considera che la produzione dei rifiuti nel corso del 2020 si è drasticamente ridotta a causa dell'emergenza epidemiologica.

Dai dati raccolti è stato quantificato un calo di più di 5 milioni di tonnellate di rifiuti urbani, pari al 15% in meno rispetto all'anno precedente, calo che, in ogni caso, assorbe anche la produzione di dispositivi anti Covid (sostanzialmente mascherine) trattati come rifiuti indifferenziati (Ispra ha stimato per il 2020 che la produzione di tali dispositivi si è attestata tra le 160mila e le 440mila tonnellate).

La relazione diretta tra calo della produzione di rifiuti e contrazione del Pil è peraltro avvalorata anche dai dati contenuti nell’ultimo Rapporto Rifiuti Urbani 2020 dell’Ispra (edizione del 14 gennaio 2021), dove si evidenzia chiaramente il rapporto esistente tra consumi e produzione di rifiuti.

L'Ispra sottolinea, in particolare, come nel periodo compreso tra il 2011 e il 2012, anni caratterizzati da un brusco calo del Pil (-2,5 %), si sia registrata una minor produzione annua di rifiuti urbani pari al -4,5% di tonnellate rispetto all'anno precedente. Considerando, pertanto, le stime Istat sul pil 2020 rispetto all’anno precedente (circa 9 punti percentuali e quindi quasi il triplo di quanto registrano nel biennio 2011-2012) si confermerebbe il valore di 5 milioni di tonnellate in meno rilevato dalla Confederazione attraverso il censimento svolto sui comuni.

Quantitativi di rifiuti che i Comuni e/o i gestori del servizio di raccolta non hanno dovuto trattare. Ciò avrebbe dovuto generare un abbattimento del costo complessivo del servizio e, di conseguenza, delle tariffe pagate dalle diverse attività. Ricordiamo, infatti, che le voci di costo per la raccolta, il trasporto, il trattamento e l’avvio a smaltimento dei rifiuti urbani sono tra le voci di costo più rilevanti all’interno del piano economico e finanziario.

Figura 2 e 3 - Variazione % PIL e produzione RU

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali.

Un dato ancor più preoccupante considerando che proprio il 2020 avrebbe dovuto rappresentare una svolta.

L'ARERA, l'autorità che ha assunto funzioni di regolazione e controllo in materia di rifiuti urbani, aveva stabilito che nel corso del 2020 sarebbe dovuta diventare operativa l’adozione della deliberazione ARERA n. 443 del 31 ottobre 2019, che definisce i criteri per adottare il nuovo Metodo Tariffario Rifiuti (MTR) per la determinazione delle componenti dei costi da coprire mediante TARI; un metodo introdotto con il preciso scopo di fissare criteri di riconoscimento dei costi efficienti di esercizio e di investimento del servizio integrato dei rifiuti, per il periodo 2018-2021, al fine di portare a una riduzione delle tariffe a un maggior rispetto del principio europeo "chi inquina paga".

Da un'analisi di 110 Comuni capoluoghi di provincia e di Città Metropolitane per un totale di oltre 17 milioni 750 mila abitanti, emerge che quasi l’80% dei Comuni non ha definito il nuovo MTR e non ha redatto il Piano Economico Finanziario aggiornato con le modifiche normative introdotte da ARERA.

Una delle motivazioni è da ricondurre alla tardiva pubblicazione della deliberazione ARERA (31 ottobre 2019). Dall’altra parte, l’emergenza Covid ha probabilmente reso necessario frenare l’adozione del nuovo metodo tariffario.

Solo il 21% dei Comuni ha recepito il nuovo Metodo Tariffario Rifiuti di ARERA e, di conseguenza, ha agito sulla quantificazione economica dei servizi in base ai criteri stabiliti da ARERA.

Figura 4 – Recepimento normativa ARERA

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali.

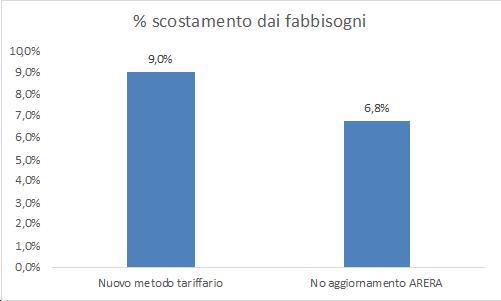

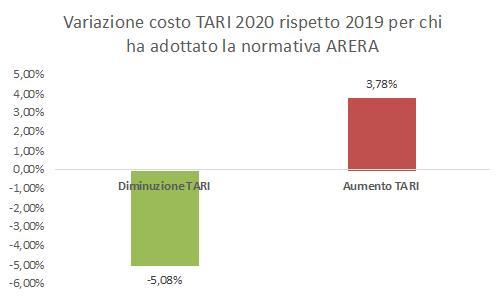

In questo sottoinsieme, nel 58% dei casi il costo della TARI risulta in aumento per un valore medio del +3,8%. Ne discende che nei Comuni che hanno adottato il nuovo metodo tariffario ARERA non si siano sempre registrate contrazioni della spesa né un efficientamento dei costi.

Anzi, si tratta dei Comuni che già, mediamente, denotavano un maggior livello di inefficienza in quanto registravano uno scostamento maggiore tra la TARI totale applicata e il fabbisogno standard come definito da OpenCivitas. Lo dimostra il grafico sotto riportato dal quale si evince appunto che i Comuni che hanno adottato il nuovo metodo tariffario hanno un costo del servizio superiore mediamente del 9% rispetto ai fabbisogni standard, mentre per i Comuni che non hanno effettuato l'aggiornamento ad ARERA il costo è mediamente superiore del 6,8% rispetto ai fabbisogni standard.

Questo significa che l’adozione del nuovo metodo tariffario ARERA per oltre la metà dei Comuni è stata colta come l’occasione per ritoccare ulteriormente al rialzo il valore complessivo della spesa per i rifiuti.

Figura 5 - Scostamento rispetto a chi ha adottato l'MTR

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali.

Lo scostamento dai costi efficienti indicati dall'Arera viene giustificato dalla necessità di dover sopportare oneri maggiori per il raggiungimento di migliori performance in termini di raccolta differenziata.

Il costo della raccolta differenziata è sicuramente una tra le voci più rilevanti dei piani finanziari anche se deve essere evidenziato come le alte percentuali di raccolta non necessariamente corrispondono all'avvio di un percorso virtuoso in termini di sostenibilità che possa generare valore economico e, quindi, un ritorno in termini di riduzione tariffaria per le utenze.

Anzi, per fare un esempio, non tutta la plastica che viene raccolta in modo differenziato viene poi riciclata. Secondo il Corepla (il Consorzio nazionale per la raccolta degli imballaggi in plastica), una parte considerevole, il 40% finisce nelle discariche o viene esportata per essere trattata o incenerita all’esterno.

Le imprese si trovano così a pagare alte tariffe Tari per le migliori performance raggiunte dal proprio comune in termini di raccolta differenziata anche se buona parte di questa raccolta non ha generato in realtà un reale beneficio per l’ambiente, i territori e l’intero sistema Paese.

L'analisi dei dati evidenzia, pertanto, la necessità di imprimere una accelerazione nella revisione strutturale del sistema di gestione dei rifiuti urbani attraverso investimenti chiari in impiantistica ma anche trasparenza nel verificare che davvero i costi della raccolta differenziata determinino vantaggi per l'ambiente e la collettività.

Tale inefficienza strutturale si traduce in un pesante aumento degli oneri per le imprese.

Il problema centrale diventa allora quello di realizzare impianti che consentano, da un lato, una gestione più efficace dell’intera filiera e, dall’altro, di evitare di continuare ad addossare sulle imprese e, se pur in misura minore, sui cittadini, i costi dell’inefficienza del sistema.

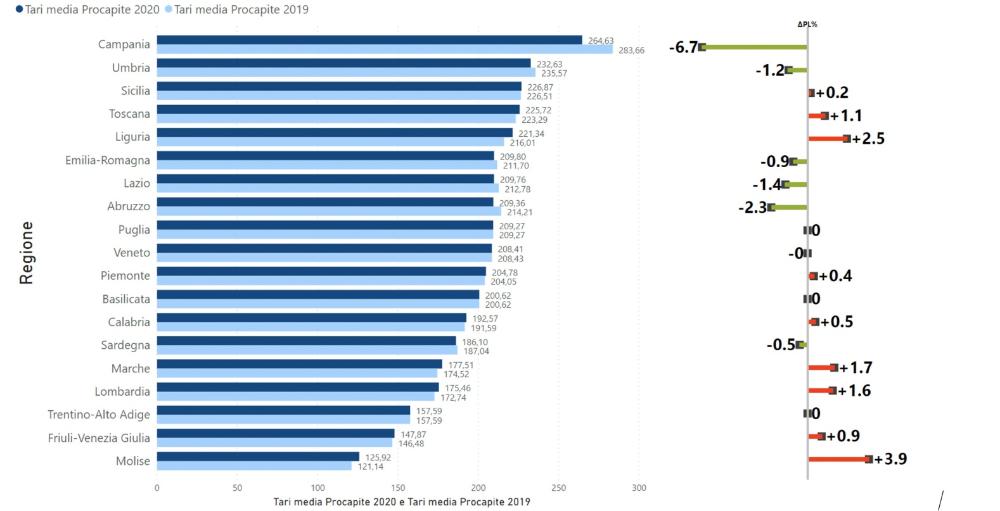

Tornando all’analisi dei dati dei Comuni censiti, anche il costo medio pro capite è generalmente aumentato rispetto al 2019 con percentuali di rilievo del 2,5 % in Liguria, dell’1,7% nelle Marche e del 3,9% in Molise.

Figura 6 - Costo medio pro capite anno 2020 vs 2019

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali.

Scostamento fabbisogni standard

L'aumento crescente dei costi di gestione dei rifiuti dimostra come nella tassazione continuino a permanere voci di costo improprie a copertura di inefficienze locali di gestione.

Un indicatore attendibile della congruità dei piani finanziari delle amministrazioni locali e quindi, in conseguenza, delle tariffe applicate a cittadini e imprese continua ad essere rappresentato da OpenCivitas (sito promosso dal Dipartimento delle Finanze e dalla SOSE per determinare i fabbisogni standard delle varie amministrazioni locali). Tali fabbisogni, calcolati comune per comune, indicano il costo ottimale del servizio di gestione dei rifiuti, calcolato in condizioni di efficienza e appropriatezza, garantendo i livelli essenziali di prestazione.

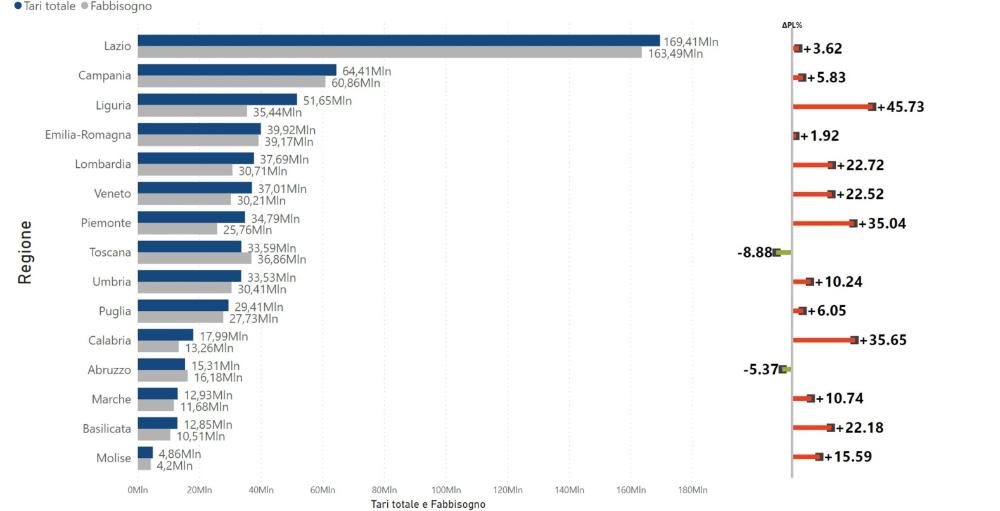

Confrontando i costi del servizio TARI e i fabbisogni standard definiti sul sito "OpenCivitas", si evidenza come quasi tutte le regioni (considerando la media tra i capoluoghi di provincia) si discostino in misura evidente con picchi che superano il 30% in Regioni come la Liguria, la Calabria e il Piemonte. Bisogna anche considerare, poi, che il dato è parziale in quanto per le Regioni a statuto speciale non è disponibile il dato sui fabbisogni. La variabilità delle tariffe sui territori e l’incremento tendenziale dei costi per il servizio di gestione dei rifiuti è determinato prioritariamente dall’ammontare, spesso eccessivo, dei piani finanziari dei Comuni.

Mediamente, lo scostamento tra la spesa reale (calcolata come somma delle Tari di tutti i capoluoghi di provincia) e il livello di fabbisogni standard è quantificabile in 7,15 milioni di euro. Uno scostamento in aperto contrasto con il comma 653 dell’art. 1 della legge 27 dicembre 2013, n. 147, che prevede che nella determinazione dei costi il comune debba avvalersi anche delle risultanze dei fabbisogni standard.

Figura 7 – Dato medio per regione di tari totale, fabbisogni standard e scostamento percentuale tari/fabbisogni standard

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali e Opencivitas.

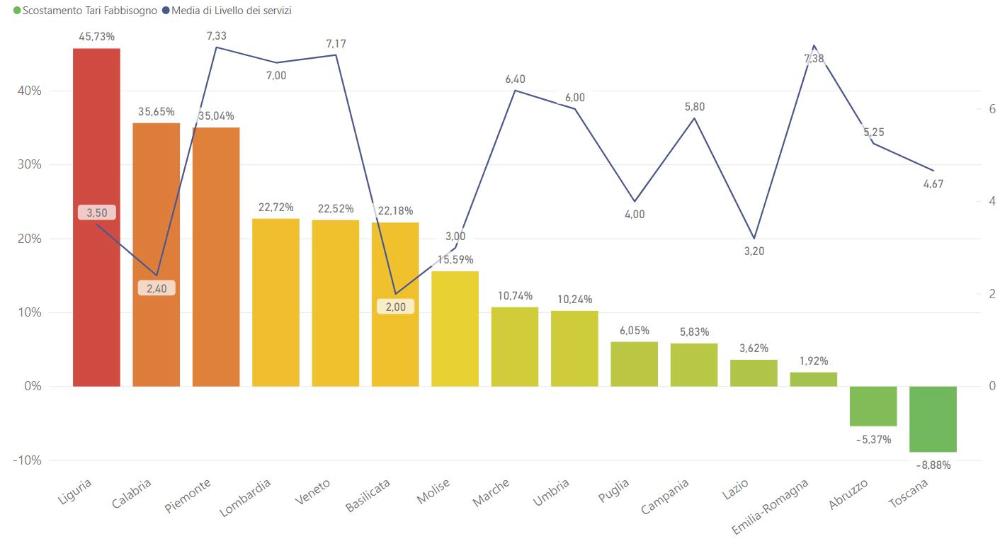

Qualità e quantità dei servizi erogati

Anche per quanto riguarda i servizi erogati non è stato possibile monitorarne la qualità dato che la carta dei servizi richiesta dall'Arera ai Comuni sarà implementata e resa disponibile solo a partire dal 2021 e pertanto, come nel caso dei fabbisogni standard, l’unico indicatore disponibile è quello rappresentato da OpenCivitas (sito promosso dal Dipartimento delle Finanze e dalla SOSE per determinare i fabbisogni standard delle varie amministrazioni locali).

Il portale permette anche di analizzare la voce relativa al livello quantitativo del servizio sui diversi territori. Tale dato misura, con un punteggio da 0 a 10, la quantità dei servizi offerti da un comune rispetto alla media dei comuni della stessa fascia di popolazione. Un parametro che fotografa un’altra criticità: a fronte di costi che risultano sempre molto elevati, non corrisponde mediamente un livello di servizio migliore. Sono diverse le Regioni, infatti, che si posizionano sotto il livello 6 di sufficienza (Liguria, Calabria, Basilicata, Molise, Puglia, Campania, Lazio, Abruzzo e Toscana).

Figura 8– medie per regioni del livello dei servizi e dello scostamento tari/fabbisogno

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali e Opencivitas.

Fonte: elaborazione Confcommercio su dati Ispra e Istat; Osservatorio tasse locali e Opencivitas.

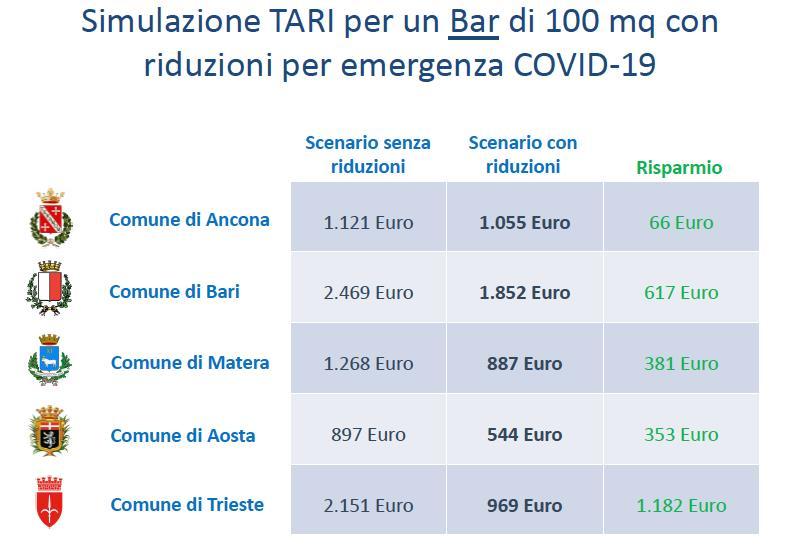

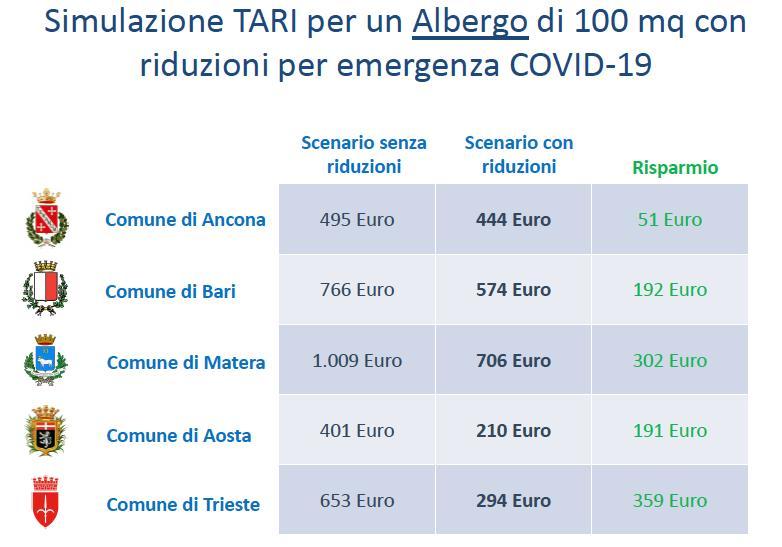

Tariffe e riduzioni a causa del Covid

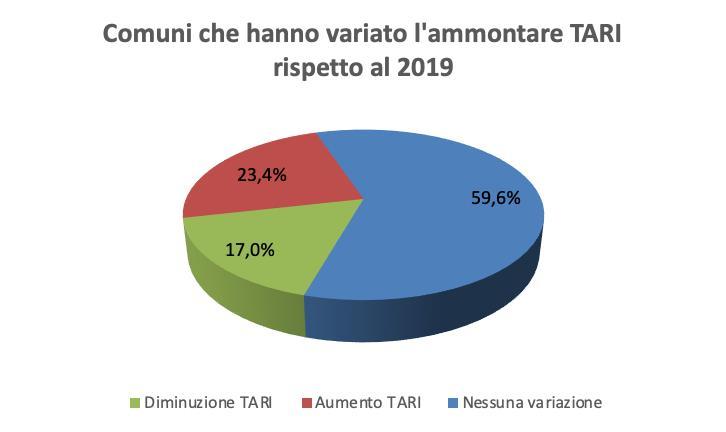

Sul fronte degli interventi posti in essere dall'Arera con la delibera n. 158 del 5 Maggio 2020 per ridurre la parte variabile della tassa tenuto conto della minore produzione dei rifiuti legata alla sospensione delle attività produttive per il Covid-19, pochi e, talvolta, contraddittori sono stati i risultati raggiunti. L'obiettivo della delibera era quello di indurre i Comuni al pieno ed integrale rispetto del principio europeo "chi inquina paga": tale principio sarebbe dovuto essere il pilastro che avrebbe dovuto guidare l’azione degli enti locali nel rideterminare le tariffe in considerazione del particolare periodo storico e degli effetti prodotti dall’emergenza epidemiologica sulle attività produttive. A dispetto della delibera dell'Autorità, i dati esaminati evidenziano come il 60% dei Comuni abbia mantenuto le tariffe invariate, mentre il 17% le ha diminuite e il 23% addirittura aumentate.

Figura 9 – Incidenza delibere Arera su ammontare Tari

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

In quei Comuni che hanno aumentato l'ammontare della TARI, le tariffe risultano in aumento per un valore medio del +3,8%. Per chi l’ha ridotta, il calo ammonta al -5%.

Figura 10 – Variazioni costo TARI

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

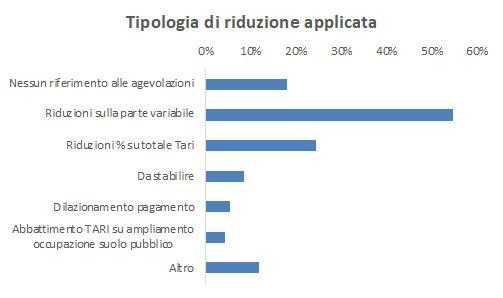

La panoramica sugli interventi specifici adottati dai Comuni nei confronti delle utenze non domestiche a seguito dell'emergenza sanitaria mostra risposte molto eterogenee. In prevalenza è stata applicata una riduzione sulla parte variabile, mentre alcuni Comuni si sono spinti a ridurre la TARI complessiva (fissa e variabile). Si sottolinea, come già evidenziato, che non tutti i Comuni hanno applicato delle riduzioni.

Figura 11 – TIPOLOGIA DI RIDUZIONE

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

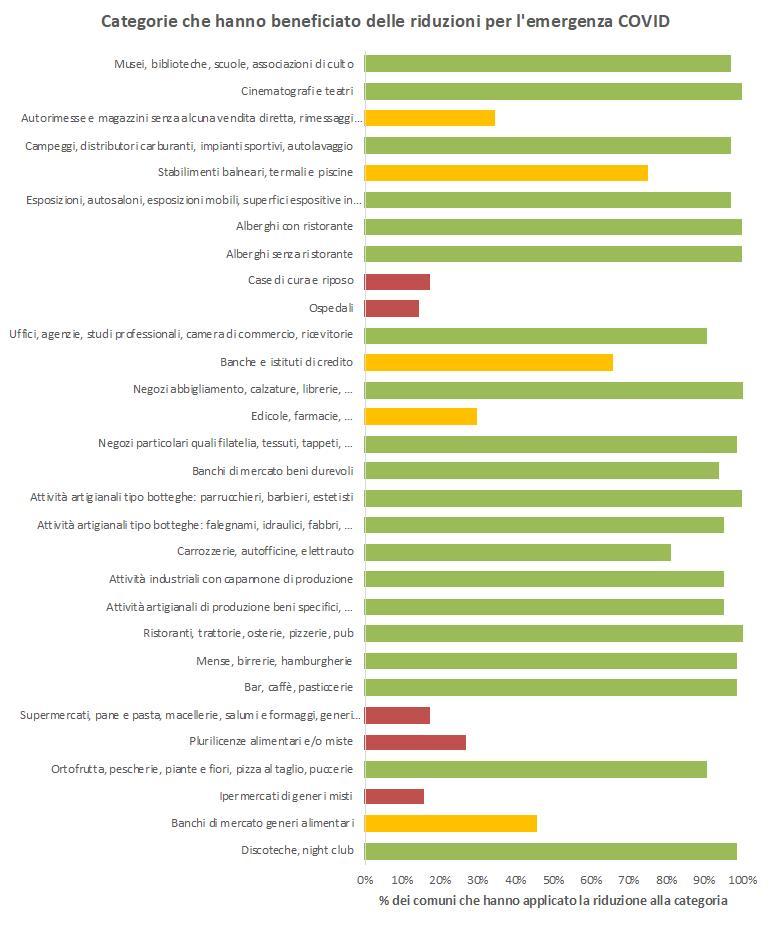

Le categorie che maggiormente hanno beneficiato delle riduzioni, considerando la percentuale di comuni che le hanno adottate, generalmente rispecchiano quelle presenti nell'allegato alla delibera Arera: si tratta, quindi, di attività sottoposte a sospensione, parziale o completa, anche per periodi di durata diversa.

Oltre a queste, si individuano anche attività risultate aperte, ma potenzialmente sottoposte a misure di contenimento oppure soggette a ridimensionamenti per calo della domanda. Si tratta di attività enunciate nell’allegato alla delibera:

- Autorimesse e magazzini senza alcuna vendita diretta, rimessaggi vari e banchine

- Distributori di carburanti

- Case di cura e riposo

- Ospedali

- Negozi di ferramenta e altri beni durevoli

- Edicole, farmacia, tabaccaio, plurilicenze

- Supermercati, pane e pasta, macellerie, salumi e formaggi, generi alimentari, panifici, rosticcerie o vendita polli

- Plurilicenze alimentari e/o miste

- Ipermercati di generi misti

- Banchi di mercato genere alimentari.

Notiamo che la categoria "Banchi di mercato di generi alimentari" ha goduto di più riduzioni rispetto alle altre, mentre le attività classificate come "Negozi di ferramenta e altri beni durevoli" hanno tendenzialmente ricevuto gli stessi benefici di altre categorie, sebbene non siano state sottoposte a chiusure.

Figura 12 – CATEGORIE BENEFICIARIE

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

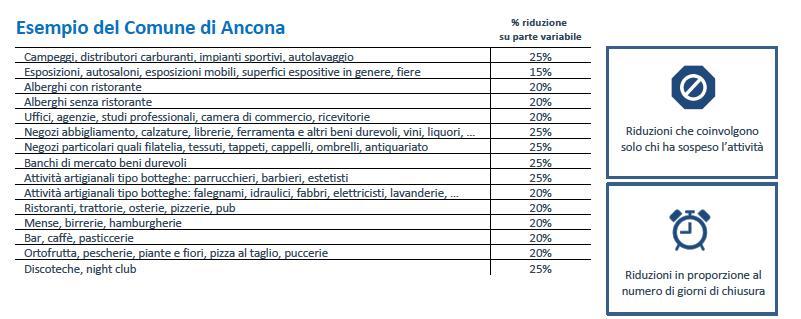

Generalmente le riduzioni risultano in linea con la delibera di ARERA: applicate solo sulla parte variabile, destinate a quelle utenze non domestiche che rientrano nel ristretto gruppo delle attività direttamente coinvolte dalle sospensioni delle attività. Le riduzioni sono proporzionali al numero di giorni di sospensione e vanno dal 10 al 25%.

Figura 13 – ESEMPIO RIDUZIONI APPLICATE

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

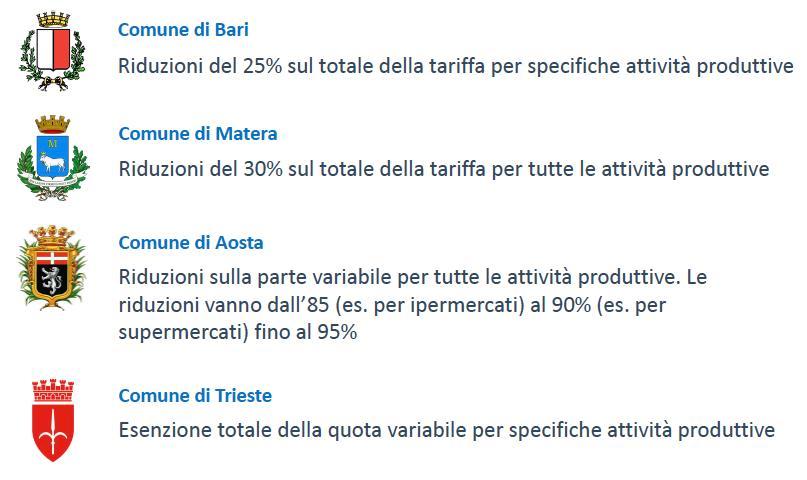

Alcuni comuni poi si sono particolarmente distinti perché hanno ampliato la platea di categorie rispetto a quelle previste dalla delibera o hanno aumentato la percentuale di riduzione con evidenti benefici per alcune categorie, come è evidenziato dalle elaborazioni riportate di seguito.

Figura 14 – ESEMPI DI BEST PRACTICES

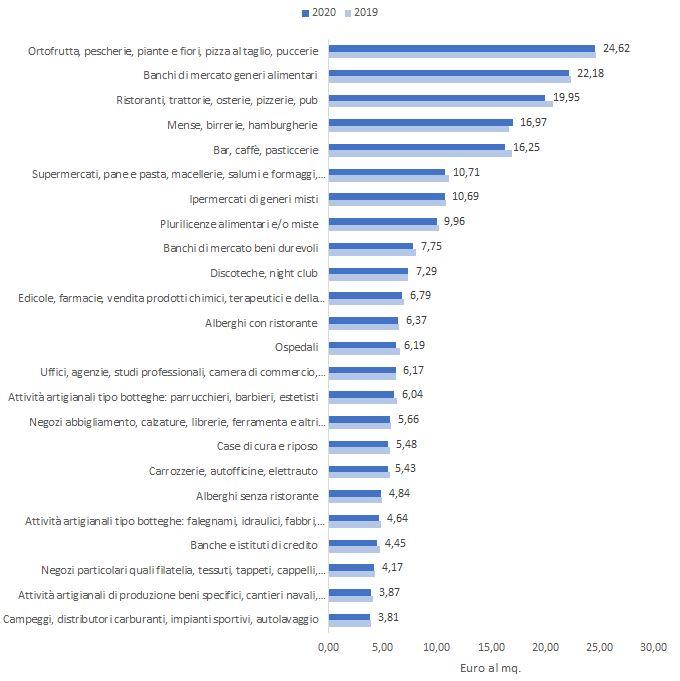

A livello tariffario le categorie più tassate si confermano quelle del 2019. Per alcune di esse si registrano, nel 2020, ulteriori rincari (come per le mense, birrerie, amburgherie).

Figura 15– Costo tariffario medio nazionale (Euro al mq.) nei capoluoghi censiti per le categorie più tassate e variazione rispetto al 2019

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

Fonte: elaborazione Confcommercio su dati Ispra; Osservatorio tasse locali.

Parte seconda

La proposta di Confcommercio

Proposte politiche per una revisione complessiva del regime di prelievo

La struttura della TARI continua a determinare tariffe sulla base di coefficienti di produzione potenziali e non sui reali quantitativi di rifiuti prodotti.

Anche la nuova TARI derivante dall’applicazione del nuovo metodo proposto da Arera mira ad assicurare la piena copertura dei costi di gestione e di investimento del servizio RSU. Manca, però, ancora una volta, la volontà di instaurare un legame diretto tra produzione di rifiuto e spesa, secondo il principio comunitario “chi inquina paga”. Al contrario sono stati mantenuti i vecchi criteri di produzione "presuntiva" che in questi anni, si sono tradotti in condizioni di costo estremamente diversificate sul territorio a parità di attività economica.

Sicuramente apprezzabili gli sforzi fatti per rendere più trasparente il servizio attraverso la richiesta ai Comuni di pubblicare la Carta dei servizi per una misurazione qualitativa e quantitativa dei servi offerti ma serve uno sforzo più incisivo affinché ci si possa mettere alle spalle le criticità che hanno segnato il tributo in questi anni.

Rivedere la struttura del sistema di prelievo

È necessario rivedere la struttura del sistema di prelievo affinché vada a riflettere in modo puntuale la reale produzione dei rifiuti da parte delle utenze domestiche e non domestiche.

La necessità di operare campagne di misurazione dei rifiuti prodotti presso le attività economiche dovrebbe essere tanto più impellente quanto più ampio sarà il perimetro del rifiuto “urbano” così come disegnato dalle direttive del cd. pacchetto economia circolare e dai relativi provvedimenti di recepimento che hanno eliminato il concetto di assimilazione.

I coefficienti potenziali di produzione sono stati pensati e tarati senza tenere minimamente conto della natura reale di tali spazi e della loro effettiva capacità di generare dei rifiuti. Squilibri che hanno determinato un’evidente violazione del principio europeo “chi inquina paga” che dovrebbe essere alla base anche del nuovo tributo. Emblematici sono i casi di aree espositive tipicamente molto grandi ma che hanno una ridottissima produzione dei rifiuti: basti pensare ai mobilifici o agli spazi espositivi dei concessionari di automobili.

Questi soggetti si sono visti tassate tali superfici integralmente anche se per il particolare uso cui sono stabilmente destinate (essendo molto spesso aree dove si effettua esclusivamente lo stoccaggio senza alcun intervento di lavorazione o imballaggio) hanno molto spesso un’insignificante produzione di rifiuti. Attraverso le campagne di pesatura sarebbe possibile definire una tariffa puntuale e non potenziale: pesando esattamente i rifiuti prodotti dalla singola utenza. Esperienze che, dove applicate sul territorio, hanno confermato il profondo scostamento tra i coefficienti potenziali di produzione e la reale produzione degli stessi.

L’esperienza dei precedenti regimi di prelievo dimostra, infatti, che la determinazione potenziale di rifiuto attraverso dei coefficienti, si rileva di sovente approssimativa e inadeguata comportando un aggravio enorme peraltro ingiusto e ingiustificato perché ricadente su attività che si discostano notevolmente dai valori di produzioni potenziali.

Non assoggettabilità alla TARI dei rifiuti assimilati, stagionalità e chiusure per Covid

Il tributo non può essere dovuto in relazione alle quantità di rifiuti assimilati che il produttore dimostri di aver avviato al riciclo, recupero o smaltimento.

Su questo aspetto, un passo decisivo è stato segnato dal decreto legislativo che attua le norme europee sull’«economia circolare» (Dlgs. 116/2020) stravolge completamente la tariffa rifiuti, eliminando la possibilità per i Comuni di disporre l’assimilazione dei rifiuti speciali agli urbani. In altri termini, ciò comporterà la detassazione di tutte le attività produttive, e siccome è facile immaginare che i costi complessivi del servizio non varieranno di molto, si prospetta nel 2021 per tutte le altre categorie, il rischio di un incremento della tariffa rifiuti.

Bisognerebbe garantire il recepimento di questo principio nei regolamenti comunali e vigilare affinché i Comuni non facciano ricadere sulle altre utenze il mancato gettito. Allo stesso modo andrebbe tenuto conto della stagionalità di molte attività che si ritrovano a pagare una Tari sull’intero anno quando l’esercizio (e quindi la produzione di rifiuti) è attivo per pochi mesi. Così come andrà tenuto conto anche il 2021 l’andamento dell’emergenza da Covid-19 per valutare riduzioni tariffarie relative ai periodi di chiusura (e quindi di impossibilità di produrre rifiuti) decretati per alcune attività dal Governo.

Costo del servizio

Altro elemento di criticità, alla base degli ingiustificati livelli di tassazione per il servizio di gestione dei rifiuti, è il costo del servizio contenuto nei Piani Finanziari dei vari comuni, sia in relazione al suo peso complessivo, sia a causa della sua estrema variabilità.

Situazione ancor più critica e paradossale se si considera che tale disomogeneità si registra, come abbiamo visto, all’interno di Comuni appartenenti non solo alla stessa Regione ma alla stessa provincia e che, pertanto, hanno parametri riferibili a popolazione, tessuto imprenditoriale, densità abitativa e condizioni territoriali quantomeno similari.

Un dato ancor più preoccupante, quello registrato nell’ultimo anno, considerando che proprio il 2020, con l’intervento dell’ARERA avrebbe dovuto rappresentare una svolta.

Per evitare tutte queste criticità bisognerebbe intraprendere un percorso di maggiore efficienza che richiede un attento monitoraggio sul territorio. Auspichiamo che su questi aspetti, la nuova ARERA, Autorità dell’energia elettrica e del gas che ha assorbito le competenze di regolazione e controllo sul ciclo dei rifiuti urbani, possa intraprendere un dialogo costruttivo con gli enti locali e con gli operatori e le associazioni imprenditoriali.

La raccolta differenziata consente di abbattere i costi dello smaltimento; ciascuna frazione differenziata, avviata al recupero, può infatti essere valorizzata come materia prima seconda (carta, vetro, alluminio, legno, eccetera).

Un’evidenza che letta alla luce della diversa attitudine delle attività economiche a produrre rifiuto di qualità differente (frazioni differenziabili e residuo) e dei crescenti obblighi comunitari in materia di recupero, suggerisce la necessità di ripensare le modalità di definizione del tributo, incentivando la raccolta differenziata e modulando l’onere a carico di ciascuna categoria economica in base al mix qualitativo dei rifiuti prodotti.

Per gli esercizi ad elevata produzione di rifiuto differenziabile, come ad esempio l’organico e il vetro, l’adozione di coefficienti inferiori a quelli di riferimento della normativa sarebbe motivata dalla possibilità di legare i benefici ai progressi in materia di incidenza della quota di rifiuti differenziati caratterizzata da costi di gestione solitamente inferiori. In altre parole si tratta di prevedere minori tariffe in cambio di una riduzione della componente indifferenziata del rifiuto, i cui costi di smaltimento sono sensibilmente maggiori. Le attività economiche verrebbero dunque incentivate a mettere in atto comportamenti virtuosi con benefici sia per l’ambiente che per i costi del servizio, con progressi che possono essere periodicamente verificati attraverso campagne di misurazione dell’incidenza della componente di frazione differenziata organica e secca sul totale.

L’adozione di sistemi incentivanti, come ad esempio sconti e agevolazioni per comportamenti virtuosi, quali tipicamente quelli legati al conferimento diretto presso eco-centri, può dunque rappresentare una modalità a basso costo per garantire un rapido progresso della raccolta differenziata, oltre a un meccanismo equo e meritocratico.

L’agevolazione dovrebbe riconoscere i comportamenti virtuosi, come il conferimento diretto presso eco-centri, così come gli investimenti effettuati, quali le mini-compostiere, che rappresentano modalità a basso costo per garantire un rapido progresso della raccolta differenziata.

Parte terza

Decalogo di azioni a supporto del sistema associativo

Di seguito sono state individuare le azioni che possono essere portate avanti nell’interlocuzione con tali Enti. Un’azione sindacale che potrà essere supportata utilizzando gli specifici rapporti regionali allegati al Rapporto.

- Ogni inizio anno andrebbe avviato un confronto con il Sindaco al fine di verificare il Piano Finanziario che gli viene sottoposto dalla società che gestisce la raccolta e lo smaltimento dei rifiuti evitando di prendere per buono quanto proposto. Andrebbe verificato in particolare il giusto peso delle varie voci di costo. E anche che le stesse tengano conto degli orientamenti e delle delibere del nuovo soggetto regolatorio rappresentato dall’Arera.

Per il nuovo anno è fondamentale inoltre tenere presente l’importante disposizione contenuta in uno dei decreti di recepimento delle direttive europee del cd. “Pacchetto economia circolare”.

Il D.lgs n. 116 del 3 settembre 2020 (in vigore dal 26 settembre 2020), ha chiarito che la definizione di rifiuti urbani ricomprende anche rifiuti simili prodotti da utenze non domestiche come attività commerciali, artigianali, etc… solo ed esclusivamente ai fini del calcolo degli obiettivi di riciclo e non per affidarne la gestione ex-legge alla privativa dei Comuni. È stato, inoltre, stabilito l’obbligo di detassazione da parte dei Comuni per le attività che producono rifiuti recuperabili e che ne affidino il servizio a imprese private.

Le utenze non domestiche possono, pertanto, conferire al di fuori del servizio pubblico i propri rifiuti urbani previa dimostrazione di averli avviati al recupero mediante attestazione rilasciata dal soggetto che effettua l’attività di recupero dei rifiuti stessi.

Tali utenze sono escluse dal pagamento della componente tariffaria “parte variabile” rapportata alla quantità dei rifiuti conferiti. Le medesime utenze possono liberamente scegliere di servirsi del gestore del servizio pubblico o di ricorrere al mercato per un periodo non inferiore a cinque anni, salva la possibilità per il gestore del servizio pubblico, dietro richiesta dell’utenza non domestica, di riprendere l’erogazione del servizio anche prima della scadenza quinquennale.

Inoltre, le disposizioni del decreto hanno soppresso il concetto di rifiuto “assimilato” e quindi i Comuni non possono più assimilare liberamente per regolamento tipologie di rifiuti da utenze non domestiche. La centralità della gestione dei rifiuti, e quindi la decisione relativa al soggetto a cui affidarne il servizio, è ora in capo solo ed esclusivamente al produttore (utenza non domestica) del rifiuto.

Al fine di consentire ai soggetti affidatari del servizio di gestione dei rifiuti il graduale adeguamento operativo delle attività conseguenti alla nuova definizione di rifiuto urbano, le disposizioni introdotte dal decreto sul tema oggetto della presente comunicazione, si applicheranno a partire dal 1° gennaio 2021. - Verificare la corretta attribuzione delle voci di costo nel Piano Finanziario. Tale verifica è importante per evitare che vengano ricomprese voci improprie come la voce “costo personale”.

- Sollecitare l’ente locale affinché vengano introdotti nel regolamento comunale criteri premiali per il raggiungimento di elevati standard di rifiuto differenziato. Le agevolazione dovrebbe riconoscere i comportamenti virtuosi, come il conferimento diretto presso eco-centri, e gli investimenti effettuati, quali le mini-compostiere, che rappresentano modalità a basso costo per garantire un rapido progresso della raccolta differenziata, oltre a un criterio equo e meritocratico nei confronti degli utenti. Promuovere forme di abbattimento e riduzione del tributo in cambio di comportamenti virtuosi di autoselezione e auto-conferimento delle frazioni differenziabili da parte delle utenze non domestiche a elevata produzione di rifiuto di differenziabile (vetro, carta/cartone, lattine, organico).

- Sollecitare il Comune affinché vengano recepite, nei regolamenti, sentenze spesso disattese dagli Enti locali. Un esempio riguarda gli alberghi senza ristorante che la sentenza del Tar Puglia n. 570 del 12 marzo 2013 ha considerato attività equiparabile alla civile abitazione con conseguente riduzione del tributo (o al più a minore produzione di rifiuto).

- Verificare che non vengano considerati nella superficie imponibile gli spazi e le aree scoperte (piazzale esterno autosaloni o grandi aree espositive dei mobilifici) che per loro natura non producono rifiuti né i rifiuti avviati autonomamente a smaltimento.

- Promuovere, in collaborazione con l’ente locale, la realizzazione di campagne di pesatura periodica dei rifiuti prodotti da ciascuna categoria di utenza per superare le logiche presuntive.

- Promuovere l’adozione della tariffa puntuale, laddove la tariffa è commisurata alla effettiva quantità di rifiuto conferito, e articolata in base alla qualità dello stesso.

- Sollecitare una nuova allocazione dei costi che tenga conto delle caratteristiche del territorio e della “dimensione” delle attività economiche.

- Controllare che siano previste nel regolamento comunale sub categorie in modo da evitare o quantomeno minimizzare i sussidi incrociati.

- Richiedere che la ripartizione tra utenza domestica e non domestica sia basata su dati oggettivi. L'Ente locale, infatti, dovrebbe ripartire tra le categorie di utenza domestica e non domestica l'insieme dei costi da coprire secondo criteri razionali, tenendo conto delle caratteristiche delle diverse zone del territorio comunale, ed in particolare alla loro destinazione a livello di pianificazione urbanistica e territoriale, alla densità abitativa, alla frequenza e qualità dei servizi da fornire etc… Spesso nelle delibere comunali tali criteri oggettivi non solo vengono ignorati e non viene motivata la scelta di ripartizione operata. Un elemento che configura un vuoto amministrativo che potrebbe determinare azioni legali.

DETTAGLI EVENTO

Confcommercio

2021-04-01 | 2021-04-01 10.00

Confcommercio

Piazza G.G. Belli, 2 Roma

stampa@confcommercio.it

Condividi